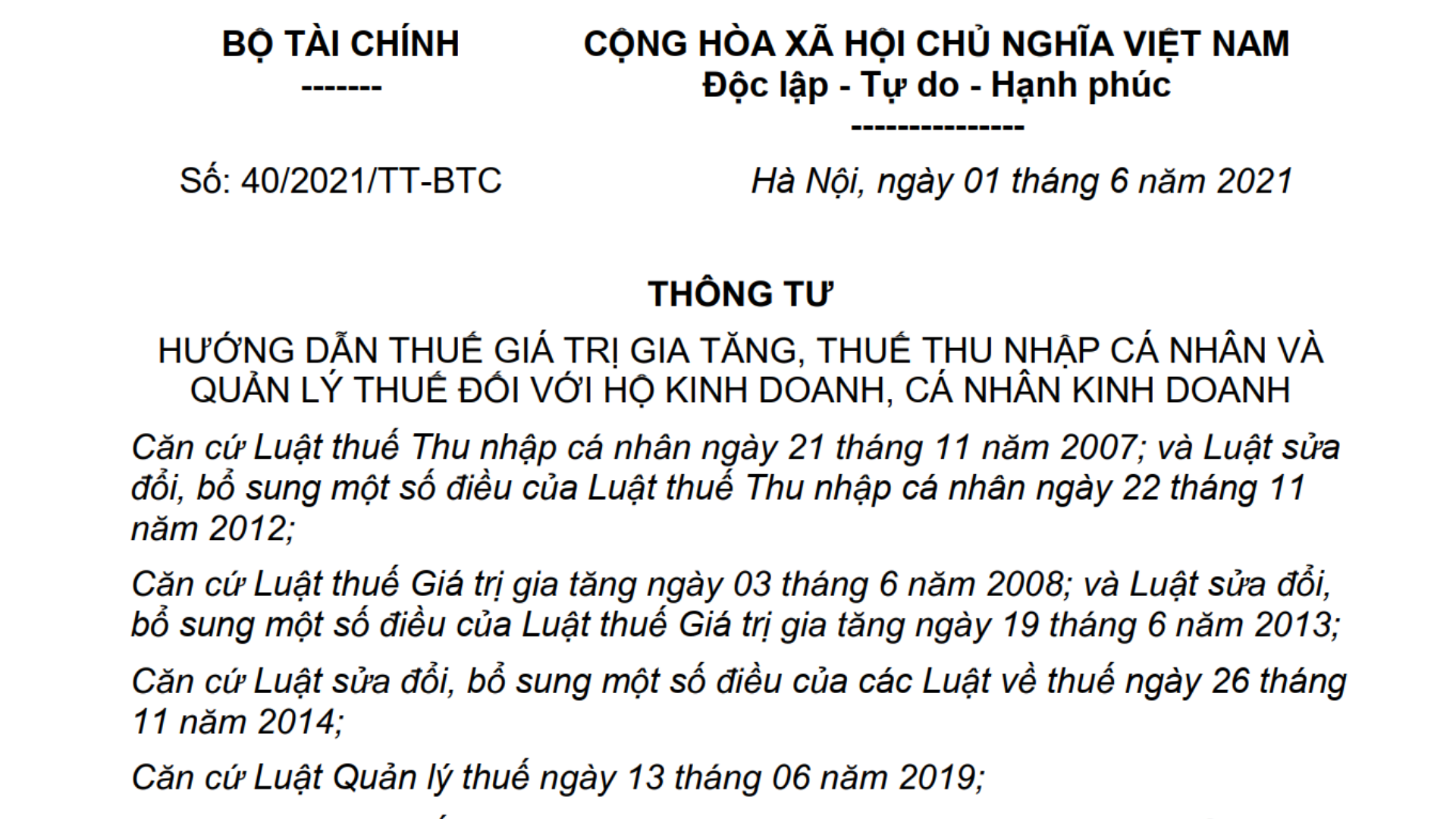

Ngày 01/6/2021, Bộ Tài chính ban hành Thông tư 40/2021/TT-BTC. Thông tư 40/2021/TT-BTC là thông tư hướng dẫn về thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. và chính thức có hiệu lực thi hành vào ngày 01/8/2021. Hãy cùng Luật sư 247 tìm hiểu và Download Thông tư 40/2021/TT-BTC dưới bài viết sau nhé

Cơ sở pháp lý

Thông tư 100/2021/TT-CP

Download Thông tư 40/2021/TT-BTC

Hiệu lực thi hành Thông tư 40/2021/TT-BTC như sau:

| Số hiệu: | 40/2021/TT-BTC | Ngày ban hành: | 01/06/2021 |

| Loại văn bản: | Thông tư | Ngày hiệu lực: | 01/08/2021 |

| Nơi ban hành: | Bộ Tài chính | Ngày công báo: | Đang cập nhật |

| Người ký: | Hồ Đức Phước | Số công báo: | Đang cập nhật |

- Thông tư 40/2021/TT-BTC có hiệu lực kể từ ngày 01 tháng 8 năm 2021.

- Trường hợp cá nhân có phát sinh hợp đồng cho thuê tài sản trong nhiều năm và đã khai thuế, nộp thuế theo quy định trước đây thì không điều chỉnh lại đối với số thuế đã khai, đã nộp theo các quy định trước ngày hiệu lực Thông tư này.

- Việc thông báo thời hạn nộp thuế khoán của năm 2021 thực hiện theo các quy định trước thời điểm hiệu lực của Thông tư này đến hết kỳ tính thuế năm 2021.

- Hộ kinh doanh, cá nhân kinh doanh đáp ứng điều kiện nộp thuế theo phương pháp kê khai nếu cơ quan thuế đã quản lý thuế theo phương pháp khoán trước thời điểm hiệu lực của Thông tư này và không có yêu cầu chuyển đổi phương pháp tính thuế thì tiếp tục nộp thuế theo phương pháp khoán đến hết kỳ tính thuế năm 2021.

- Tổ chức khai thuế thay, nộp thuế thay cho hộ khoán theo quy định tại điểm đ khoản 5 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thực hiện khai thuế thay, nộp thuế thay cho hộ khoán theo hướng dẫn tại Thông tư này kể từ thời điểm hiệu lực của Thông tư.

Thông tư 40/2021/TT-BTC đã bãi bỏ đi các quy định tại Chương I và Chương II Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh; hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung về thuế thu nhập cá nhân quy định tại Luật sửa đổi, bổ sung một số điều của các Luật về thuế số 71/2014/QH13 và Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế.

Các điểm mới trong Thông tư 40/2021/TT-BTC so với Chương I và Chương II Thông tư 92/2015/TT-BTC đã bị bãi bỏ:

– Các quy định mới mà Chương I và Chương II Thông tư 92/2015/TT-BTC không quy định:

1. Làm rõ khái niệm hộ kinh doanh

2. Quy định khái niệm mới về Hộ kinh doanh, cá nhân kinh doanh quy mô lớn, tổ chức hợp tác kinh doanh với cá nhân, hoạt động thương mại điện tử, sản phẩm nội dung thông tin số, dịch vụ nội dung thông tin số.

3. Giải thích rõ từng phương pháp nộp thuế.

4. Bổ sung 02 phương pháp tính thuế mới.

5. Quy định về nộp thuế theo phương pháp kê khai không phải quyết toán.

6. Chế độ kế toán khi nộp thuế theo phương pháp kê khai.

7. Chế độ kế toán khi nộp thuế theo từng lần phát sinh.

8. Bổ sung các khoản thu nhập phải chịu thuế giá trị gia tăng, thuế thu nhập cá nhân.

– Các quy định được sửa đổi hoặc bổ sung từ Chương I và Chương II Thông tư 92/2015/TT-BTC:

1. Chỉ rõ đối tượng nộp thuế theo từng lần phát sinh.

Mặc dù theo quy định tại cả Thông tư 92/2015/TT-BTC và Thông tư 40/2021/TT-BTC đều quy định cá nhân nộp thuế theo từng lần phát sinh “áp dụng đối với cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định” nhưng Thông tư 92/2015/TT-BTC lại không chỉ rõ những đối tượng cụ thể nào, để khắc phục lỗi bất cập đó theo quy định tại Thông tư 40/2021/TT-BTC đã liệt kê chi tiết từng đối tượng cá nhân kinh doanh nộp thuế theo từng lần phát sinh bao gồm:

– Cá nhân kinh doanh lưu động.

– Cá nhân là chủ thầu xây dựng tư nhân.

– Cá nhân chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”.

– Cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số nếu không lựa chọn nộp thuế theo phương pháp kê khai.

2. Quy định cho hộ gia đình, cá nhân kinh doanh không nộp thuế theo phương pháp khoán.

Theo quy định cũ, do chưa có phương pháp kê khai nên tất cả cá nhân kinh doanh phải nộp thuế theo phương pháp khoán, trừ cá nhân kinh doanh nộp thuế theo từng lần phát sinh, phương pháp tính thuế đối với cá nhân cho thuê tài sản, phương pháp tính thuế khi cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp. Tuy nhiên theo quy định mới thì phương pháp khoán sẽ được áp dụng đối với hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp nộp thuế theo phương pháp kê khai và không thuộc trường hợp nộp thuế theo từng lần phát sinh theo hướng dẫn tại Điều 5, Điều 6 Thông tư 40/2021/TT-BTC. Do đó, nếu các hộ kinh doanh, cá nhân kinh doanh có quy mô lớn hoặc các hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng có nhu cầu lựa chọn nộp thuế theo phương pháp kê khai thì sẽ được nộp thuế theo phương pháp kê khai thay vì phương pháp khoán như trước.

3. Căn cứ tính thuế.

Thay vì quy định từng phương pháp tính thuế khác nhau cho từng trường hợp thì theo quy định tại Thông tư 40/2021/TT-BTC đã gộp lại chỉ còn một điều luật quy định về căn cứ tính thuế, doanh thu tính thuế, tỷ lệ tính thuế và công thức tính thuế áp dụng cho tất cả phương pháp tính thuế.

4. Bổ sung đối tượng có trách nhiệm kê khai, nộp thuế thay cho cá nhân.

Thay vì quy định “cá nhân ký hợp đồng cho thuê tài sản với doanh nghiệp, tổ chức kinh tế mà trong hợp đồng thuê có thỏa thuận bên đi thuê nộp thuế thay thì doanh nghiệp, tổ chức kinh tế có trách nhiệm khấu trừ thuế, khai thuế và nộp thuế thay cho cá nhân bao gồm cả thuế giá trị gia tăng và thuế thu nhập cá nhân” nay theo quy định mới các tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân trong những trường hợp sau đây:

a) Tổ chức thuê tài sản của cá nhân mà trong hợp đồng thuê tài sản có thỏa thuận bên đi thuê là người nộp thuế;

b) Tổ chức hợp tác kinh doanh với cá nhân;

c) Tổ chức chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền, các khoản bồi thường vi phạm hợp đồng, bồi thường khác cho hộ khoán;

d) Tổ chức tại Việt Nam là đối tác của nhà cung cấp nền tảng số ở nước ngoài (không có cơ sở thường trú tại Việt Nam) thực hiện chi trả thu nhập từ sản phẩm, dịch vụ nội dung thông tin số cho cá nhân theo thỏa thuận với nhà cung cấp nền tảng số ở nước ngoài;

đ) Tổ chức bao gồm cả chủ sở hữu Sàn giao dịch thương mại điện tử thực hiện việc khai thuế thay, nộp thuế thay cho cá nhân trên cơ sở ủy quyền theo quy định của pháp luật dân sự;

e) Cá nhân khai thuế thay, nộp thuế thay cho cá nhân là người nộp thuế trên cơ sở ủy quyền theo quy định của pháp luật dân sự.

Tải Thông tư 40/2021/TT-BTC

Loading…

Loading…

Có thể bạn quan tâm:

- Trúng số bao nhiêu tiền phải đóng thuế thu nhập cá nhân?

- Mua đất 2 tỷ có nên ghi 200 triệu để nộp thuế ít đi hay không?

- Hướng dẫn thủ tục cho thuê đất mới nhất

- Chính sách hỗ trợ tiền thuê nhà cho người lao động

Thông tin liên hệ

Trên đây là toàn bộ nội dung tư vấn của Luatsu247 về “Download Thông tư 40/2021/TT-BTC”. Nếu quý khách có nhu cầu tư vấn về lĩnh vực hình sự, kinh doanh thương mại, thành lập công ty con, xác nhận tình trạng độc thân, …; mời quý khách hàng liên hệ đến Hotline 0833.102.102 để được tiếp nhận.

Câu hỏi thường gặp

Thông tư 40/2021/TT-BTC là thông tư hướng dẫn về thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. và chính thức có hiệu lực thi hành vào ngày 01/8/2021.

Thông tư 40/2021/TT-BTC đã bãi bỏ đi các quy định tại Chương I và Chương II Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh; hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung về thuế thu nhập cá nhân quy định tại Luật sửa đổi, bổ sung một số điều của các Luật về thuế số 71/2014/QH13 và Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế.