Tem, vé điện tử là một loại vé kỹ thuật số được nhận diện qua các thiết bị điện tử như điện thoại di động, máy quét,… Tem, vé điện tử là loại thay thế cho hình thức giấy trước đó. Loại tem, vé điện tử sẽ được gửi cho khách hàng bằng hình ảnh, file pdf,… qua email, tin nhắn SMS hoặc hình thức quét mã QR. Người sở hữu tem, vé điện tử chỉ cần xuất trình email, tin nhắn SMS thể hiện những thông tin trên đó thực tế là mình để được sử dụng dịch vụ. Vậy quy định về tem, vé điện tử hiện nay như thế nào? Hãy tham khảo bài viết dưới đây của Luật sư 247 để biết thêm quy định pháp luật về vấn đề này nhé!

Căn cứ pháp lý

- Luật Quản lý thuế 2019;

- Nghị định 119/2018/NĐ-CP.

Thế nào là hóa đơn điện tử?

Hóa đơn điện tử là loại hóa đơn kỹ thuật số. Loại hóa đơn này thay thế cho hóa đơn giấy thông thường trước đó. Việc sử dụng hóa đơn điện tử mang đến nhiều lợi ích có cá nhân, tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ cũng như công tác quản lý, kiểm soát của cơ quan thuế đối với nghĩa vụ thuế của các cá nhân, tổ chức chịu thuế khi kê khai thuế.

Theo quy định tại khoản 2 Điều 3 Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ quy định về hóa đơn điện tử cụ thể như sau:

“2. Hóa đơn điện tử là hóa đơn được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ, ký số, ký điện tử theo quy định tại Nghị định này bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.”

Quy định về tem vé điện tử như thế nào?

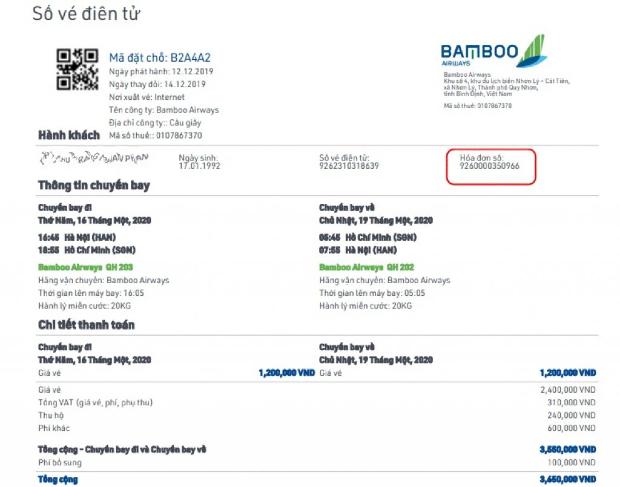

Ví dụ điển hình cho tem, vé điện tử là vé xe khách/máy bay. Hiện nay, các loại vé này đã chuyển sang hình thức điện tử. Hành khách đặt vé online và sẽ được gửi vé thông qua tin nhắn SMS, email, fax,… Khi làm thủ tục tại sân bay hay bến xe, hành khách chỉ cần xuất trình vé điện tử để nhân viên làm thủ tục/soát vé kiểm tra.

Căn cứ theo quy định tại Điều 5 Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ như vé xe khách điện tử, quy định về các loại hóa đơn điện tử cụ thể như sau:

“Điều 5. Loại hóa đơn điện tử

Hóa đơn điện tử bao gồm các loại sau:

1. Hóa đơn giá trị gia tăng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp khấu trừ. Hóa đơn giá trị gia tăng trong trường hợp này bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

2. Hóa đơn bán hàng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp trực tiếp. Hóa đơn bán hàng trong trường hợp này bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

3. Các loại hóa đơn khác, gồm: Tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung quy định tại Điều 6 Nghị định này.

4. Hóa đơn điện tử quy định tại khoản 1, khoản 2, khoản 3 Điều này phải theo định dạng chuẩn dữ liệu do Bộ Tài chính quy định.”

Như vậy, hiện nay hóa đơn điện tử bao gồm: hóa đơn giá trị gia tăng; hóa đơn bán hàng và các loại hóa đơn khác, gồm: tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện tử hoặc các chứng từ điện tử có tên gọi khác. Như vậy tem, vé điện tử theo quy định trên được xem là một loại hóa đơn.

Đối với quy định về nội dung của hóa đơn điện tử thì tại Điều 6 Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ quy định như sau:

“Điều 6. Nội dung của hóa đơn điện tử

1. Hóa đơn điện tử có các nội dung sau:

a) Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số hóa đơn;

b) Tên, địa chỉ, mã số thuế của người bán;

c) Tên, địa chỉ, mã số thuế của người mua (nếu người mua có mã số thuế);

d) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng trong trường hợp là hóa đơn giá trị gia tăng;

đ) Tổng số tiền thanh toán;

e) Chữ ký số, chữ ký điện tử của người bán;

g) Chữ ký số, chữ ký điện tử của người mua (nếu có);

h) Thời điểm lập hóa đơn điện tử;

i) Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế;

k) Phí, lệ phí thuộc ngân sách nhà nước và nội dung khác liên quan (nếu có).

2. Bộ Tài chính hướng dẫn cụ thể các nội dung hóa đơn điện tử và các trường hợp hóa đơn điện tử không nhất thiết phải có đủ những nội dung quy định tại khoản 1 Điều này.”

Doanh nghiệp có bắt buộc sử dụng hóa đơn điện tử từ ngày 01/7/2022 không?

Hiện nay, chúng ta sẽ không còn thấy những hóa đơn bằng giấy trước đó mà thay vào đó là những hóa đơn điện tử. Vì theo quy định pháp luật hiện hành, các doanh nghiệp bắt buộc phải chuyển đổi từ hóa đơn in giấy sang hóa đơn điện tử. Điều là bắt buộc, trường hợp không chuyển đổi thì doanh nghiệp sẽ bị xử lý theo quy định pháp luật.

Hóa đơn điện tử áp dụng với tất cả các ngành nghề được doanh nghiệp, tổ chức hay cá nhân sử dụng trong dịch vụ làm đơn thừa kế đất đai, bán hàng, sản xuất kinh doanh, nhờ sự tiện lợi của nó.

Căn cứ theo quy định tại Điều 91 Luật Quản lý thuế 2019, quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC thì doanh nghiệp bắt buộc phải sử dụng hóa đơn điện tử khi mua – bán hàng hóa, dịch vụ từ ngày 01/7/2022.

Theo đó, tại Công văn 10847/BTC-TCT năm 2021 về phối hợp triển khai hóa đơn điện tử theo quy định tại Luật Quản lý thuế 38/2019/QH14 và Nghị định 123/2020/NĐ-CP do Bộ Tài chính ban hành có quy định về việc sử dụng hóa đơn điện tử rằng để thực hiện có hiệu quả hóa đơn điện tử theo quy định mới tại các văn bản nêu trên, Bộ Tài chính đã lập kế hoạch triển khai theo hai giai đoạn: giai đoạn 1 từ tháng 11/2021 và giai đoạn 2 từ tháng 4/2022; đồng thời Bộ Tài chính đã ban hành Quyết định triển khai hóa đơn điện tử giai đoạn 1 tại sáu tỉnh, thành phố: Hà Nội, Tp.Hồ Chí Minh, Hải Phòng, Phú Thọ, Quảng Ninh, Bình Định. Từ nay đến tháng 11/2021 chỉ còn hai tháng, trong khi các công việc triển khai còn rất nhiều và phức tạp, Bộ Tài chính kính đề nghị đồng chí Chủ tịch Ủy ban nhân dân quan tâm, phối hợp chỉ đạo một số công việc trọng tâm tại địa phương khi triển khai hóa đơn điện tử theo quy định

Giai đoạn 2 Từ 04/2022, triển khai áp dụng cho 57 tỉnh thành còn lại theo quy định tại Quyết định 206/QĐ-BTC năm 2022 triển khai áp dụng hóa đơn điện tử tại 57 tỉnh, thành phố trực thuộc trung ương do Bộ trưởng Bộ Tài chính ban hành.

Theo đó, kể từ ngày 01/07/2022, các doanh nghiệp sẽ phải bắt buộc sử dụng hóa đơn điện tử.

Khuyến nghị

Đội ngũ luật sư, luật gia cùng chuyên viên, chuyên gia tư vấn pháp lý với kinh nghiệm nhiều năm trong nghề, chúng tôi có cung cấp dịch vụ tư vấn luật dân sự Luật sư 247 với phương châm “Đưa luật sư đến ngay tầm tay bạn” chúng tôi đảm bảo với quý khách hàng sự UY TÍN – CHẤT LƯỢNG – CHUYÊN NGHIỆP.

Thông tin liên hệ:

Luật sư 247 đã cung cấp đầy đủ thông tin liên quan đến vấn đề Quy định về tem, vé điện tử. Ngoài ra, chúng tôi có hỗ trợ dịch vụ pháp lý khác liên quan đến soạn thảo đơn thừa kế đất đai. Hãy nhấc máy lên và gọi cho chúng tôi qua số hotline 0833102102 để được đội ngũ Luật sư, luật gia giàu kinh nghiệm tư vấn, hỗ trợ, đưa ra giải đáp cho quý khách hàng.

Mời bạn xem thêm

- Đóng bảo hiểm khi đi làm để làm gì?

- Thủ tục đóng thuế đất hàng năm năm 2023 như thế nào?

- Hoàn trả tiền bảo hiểm y tế tự nguyện như thế nào?

Câu hỏi thường gặp

Điều 5 Thông tư 78/2021/TT-BTC quy định chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế đối với 02 trường hợp như sau:

Trường hợp 1: Người nộp thuế đang sử dụng hóa đơn điện tử không có mã nếu có nhu cầu chuyển đổi áp dụng hóa đơn điện tử có mã.

Để thực hiện việc chuyển đổi thì thực hiện thay đổi thông tin sử dụng hóa đơn điện tử theo quy định tại Điều 15 Nghị định 123/2020/NĐ-CP để sử dụng hóa đơn điện tử có mã.

Trường hợp 2: Người nộp thuế thuộc đối tượng sử dụng hóa đơn điện tử không có mã theo quy định tại khoản 2 Điều 91 Luật Quản lý thuế 2019 (doanh nghiệp kinh doanh trong lĩnh vực xăng dầu, bảo hiểm, điện lực,…) nếu thuộc trường hợp được xác định rủi ro cao về thuế và được cơ quan thuế thông báo chuyển đổi áp dụng hóa đơn điện tử có mã thì phải chuyển đổi sang áp dụng hóa đơn điện tử có mã.

Trong thời gian mười 10 ngày làm việc kể từ ngày cơ quan thuế phát hành thông báo, người nộp thuế phải thay đổi thông tin sử dụng hóa đơn điện tử và thực hiện theo thông báo của cơ quan thuế.

Sau 12 tháng kể từ thời điểm chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế, nếu người nộp thuế có nhu cầu sử dụng hóa đơn điện tử không có mã thì người nộp thuế thay đổi thông tin sử dụng hóa đơn điện tử, cơ quan thuế căn cứ theo quy định để xem xét, quyết định về việc chuyển đổi hóa đơn điện tử.

Khoản 2 Điều 6 Thông tư 78/2021/TT-BTC quy định hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn điện tử bao gồm:

(1) Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải sử dụng hóa đơn điện tử.

(2) Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ hóa đơn điện tử theo từng lần phát sinh.

(3) Hộ kinh doanh, cá nhân kinh doanh khai thuế theo từng lần phát sinh nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ hóa đơn điện tử theo từng lần phát sinh.

Khi bán hàng, cung ứng dịch vụ mà người bán không trực tiếp lập hóa đơn thì có quyền ủy nhiệm lập hóa đơn cho bên thứ ba.

Điều 3 Thông tư 78/2021/TT-BTC quy định rõ về ủy nhiệm lập hóa đơn điện tử như sau:

Nội dung hóa đơn ủy nhiệm

Hóa đơn điện tử do tổ chức được ủy nhiệm lập là hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế và phải thể hiện tên, địa chỉ, mã số thuế của hai bên.

Hình thức ủy nhiệm

– Việc ủy nhiệm lập hóa đơn phải thể hiện bằng văn bản là hợp đồng hoặc văn bản thỏa thuận.

– Nội dung của hợp đồng ủy nhiệm hoặc văn bản thỏa thuận phải thể hiện đầy đủ các thông tin sau:

+ Tên, địa chỉ, mã số thuế, chứng thư số của hai bên.

+ Thông tin về hóa đơn điện tử ủy nhiệm (loại hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn).

+ Mục đích ủy nhiệm.

+ Thời hạn ủy nhiệm hóa đơn.

+ Phương thức thanh toán hóa đơn ủy nhiệm (ghi rõ trách nhiệm thanh toán tiền hàng hóa, dịch vụ trên hóa đơn ủy nhiệm).

– Hai bên có trách nhiệm lưu trữ văn bản ủy nhiệm (hợp đồng hoặc thỏa thuận) và xuất trình khi cơ quan có thẩm quyền yêu cầu.