Theo quy định của pháp luật, khi sử dụng đất phi nông nghiệp thì người sử dụng đất sẽ phải nộp thuế đất phi nông nghiệp. Vậy thì cụ thể phải nộp thuế đất phi nông nghiệp ở đâu? Thuế đất phi nông nghiệp là gì? Đối tượng nào phải chịu thuế đất phi nông nghiệp? Hồ sơ khai thuế như thế nào? Hãy tham khảo bài viết dưới đây của Luật sư 247 để biết thêm thông tin nhé!

Căn cứ pháp lý

- Luật đất đai 2013

- Luật thuế sử dụng đất phi nông nghiệp 2010

- Thông tư 153/2011/TT-BTC

Thuế đất phi nông nghiệp là gì?

Thuế đất phi nông nghiệp hay còn gọi là Thuế sử dụng đất phi nông nghiệp là số tiền mà cá nhân, đơn vị hay tổ chức phải đóng trong quá trình sử dụng đất phi nông nghiệp theo quy định của Luật Đất đai 2013. Thuế đất phi nông nghiệp sẽ được thu theo vị trí, diện tích sử dụng đất.

Nộp thuế đất phi nông nghiệp ở đâu?

Người nộp thuế là tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất thuộc đối tượng chịu thuế quy định tại Điều 2 của Luật Thuế sử dụng đất phi nông nghiệp 2010.

Điều 8 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định:

1. Người nộp thuế đăng ký, khai, tính và nộp thuế theo quy định của pháp luật về quản lý thuế.

2. Người nộp thuế đăng ký, khai, tính và nộp thuế tại cơ quan thuế huyện, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất.

Trường hợp ở vùng sâu, vùng xa, điều kiện đi lại khó khăn, người nộp thuế có thể thực hiện việc đăng ký, khai, tính và nộp thuế tại Ủy ban nhân dân xã. Cơ quan thuế tạo điều kiện để người nộp thuế thực hiện nghĩa vụ của mình…

Như vậy, trường hợp thông thường, tổ chức/cá nhân là đối tượng chịu thuế đất phi nông nghiệp phải khai nộp thuế tại chi cục thuế nơi có đất.

Đối tượng chịu thuế đất phi nông nghiệp

Căn cứ vào Điều 1 Thông tư 153/2011/TT-BTC quy định về đối tượng chịu thuế đất phi nông nghiệp gồm:

– Đất ở tại nông thôn, đất ở tại đô thị;

– Đất sản xuất, kinh doanh phi nông nghiệp gồm:

+ Đất xây dựng khu công nghiệp bao gồm đất để xây dựng cụm công nghiệp, khu công nghiệp, khu chế xuất và các khu sản xuất, kinh doanh tập trung khác có cùng chế độ sử dụng đất;

+ Đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh bao gồm đất để xây dựng cơ sở sản xuất công nghiệp, tiểu thủ công nghiệp;

Xây dựng cơ sở kinh doanh thương mại, dịch vụ và các công trình khác phục vụ cho sản xuất, kinh doanh (kể cả đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh trong khu công nghệ cao, khu kinh tế);

+ Đất để khai thác khoáng sản, đất làm mặt bằng chế biến khoáng sản, trừ trường hợp khai thác khoáng sản mà không ảnh hưởng đến lớp đất mặt hoặc mặt đất;

+ Đất sản xuất vật liệu xây dựng, làm đồ gốm bao gồm đất để khai thác nguyên liệu và đất làm mặt bằng chế biến, sản xuất vật liệu xây dựng, làm đồ gốm.

– Đất phi nông nghiệp quy định tại Điều 2 Thông tư 153/2011/TT-BTC được các tổ chức, hộ gia đình, cá nhân sử dụng vào mục đích kinh doanh.

Hồ sơ khai thuế sử dụng đất phi nông nghiệp

Căn cứ Điều 15 Thông tư 153/2011/TT-BTC quy định về hồ sơ khai thuế sử dụng đất phi nông nghiệp như sau:

– Đối với trường hợp khai thuế sử dụng đất phi nông nghiệp phải nộp của năm, hồ sơ gồm:

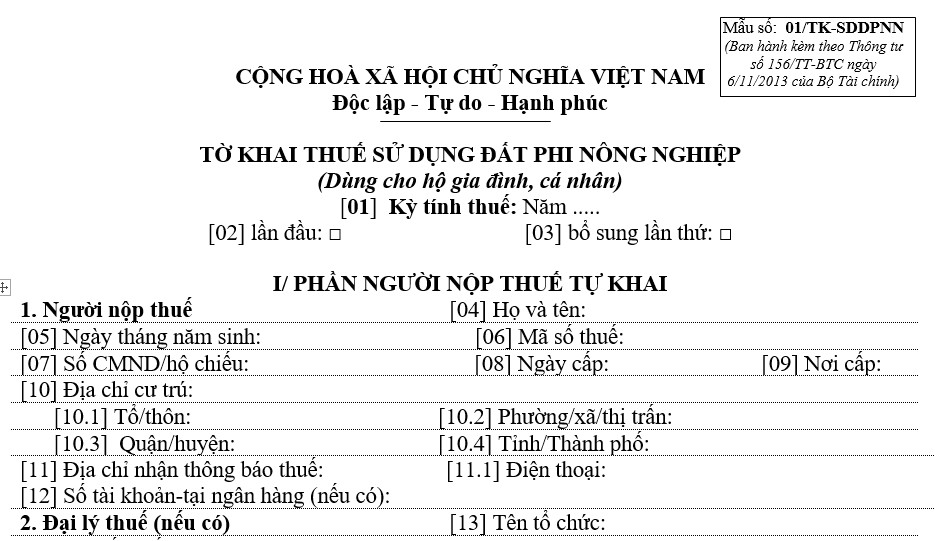

+ Tờ khai thuế sử dụng đất phi nông nghiệp cho từng thửa đất chịu thuế theo mẫu số 01/TK-SDDPNN áp dụng đối với hộ gia đình, cá nhân hoặc mẫu 02/TK-SDDPNN áp dụng cho tổ chức ban hành kèm theo Thông tư 153/2011/TT-BTC;

+ Bản chụp các giấy tờ liên quan đến thửa đất chịu thuế như:

Giấy chứng nhận quyền sử dụng đất;

Quyết định giao đất;

Quyết định hoặc Hợp đồng cho thuê đất;

Quyết định cho phép chuyển mục đích sử dụng đất;

+ Bản chụp các giấy tờ chứng minh thuộc diện được miễn, giảm thuế (nếu có).

– Đối với trường hợp khai tổng hợp thuế sử dụng đất phi nông nghiệp, hồ sơ gồm:

Tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp mẫu số 03/TKTH- SDDPNN ban hành kèm theo Thông tư 153/2011/TT-BTC.

Nguyên tắc khai thuế đất phi nông nghiệp

Tại Khoản 1 Điều 16 Thông tư 153/2011/TT-BTC quy định về nguyên tắc khai thuế như sau:

– Người nộp thuế có trách nhiệm khai chính xác vào Tờ khai thuế các thông tin liên quan đến người nộp thuế như:

+ Tên, số CMT, mã số thuế, địa chỉ nhận thông báo thuế;

+ Các thông tin liên quan đến thửa đất chịu thuế như diện tích, mục đích sử dụng.

Nếu đất đã được cấp Giấy chứng nhận thì phải khai đầy đủ các thông tin trên Giấy chứng nhận như số, ngày cấp, số tờ bản đồ, diện tích đất, hạn mức (nếu có).

Đối với hồ sơ khai thuế đất ở của hộ gia đình, cá nhân

UBND cấp xã xác định các chỉ tiêu tại phần xác định của cơ quan chức năng trên tờ khai và chuyển cho Chi cục Thuế để làm căn cứ tính thuế.

Đối với hồ sơ khai thuế của tổ chức

Trường hợp cần làm rõ một số chỉ tiêu liên quan làm căn cứ tính thuế theo đề nghị của cơ quan Thuế,

Cơ quan Tài nguyên và Môi trường có trách nhiệm xác nhận và gửi cơ quan Thuế.

– Hàng năm, người nộp thuế không phải thực hiện khai lại nếu không có sự thay đổi về người nộp thuế và các yếu tố dẫn đến thay đổi số thuế phải nộp.

Trường hợp phát sinh các sự việc dẫn đến sự thay đổi về người nộp thuế thì người nộp thuế mới phải kê khai và nộp hồ sơ khai thuế theo quy định tại Thông tư 153/2011/TT-BTC trong thời hạn 30 (ba mươi) ngày kể từ ngày phát sinh các sự việc trên;

Trường hợp phát sinh các yếu tố làm thay đổi số thuế phải nộp (trừ trường hợp thay đổi giá 1m2 đất tính thuế) thì người nộp thuế phải kê khai và nộp hồ sơ khai thuế trong thời hạn 30 (ba mươi) ngày kể từ ngày phát sinh các yếu tố làm thay đổi số thuế phải nộp.

– Việc kê khai tổng hợp thuế sử dụng đất phi nông nghiệp chỉ áp dụng đối với đất ở.

Thông tin liên hệ

Trên đây là tư vấn của Luật sư 247 về “Nộp thuế đất phi nông nghiệp ở đâu?”. Hy vọng rằng thông tin trên có thể cho bạn thêm kiến thức về thủ tục cấp lại giấy khai sinh. Để biết thêm thông tin chi tiết và nhận được sự tư vấn về các vấn đề khác như cấp lại sổ đỏ cho người đã chết, đăng ký bảo hộ nhãn hiệu, muốn thay đổi tên đệm trong giấy khai sinh, nhận công chứng tại nhà… hãy liên hệ đến đường dây nóng của luật sư X. Hotline: 0833 102 102.

Hoặc qua các kênh sau:

- FB: https://www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Có thể bạn quan tâm:

- Trường hợp nào được miễn, giảm thuế sử dụng đất phi nông nghiệp?

- Thủ tục tố cáo hành vi lấn chiếm đất đai được quy định như thế nào?

- Luật thuế TNCN hợp nhất quy định điều gì?

- Thẩm quyền thu hồi đất theo luật đất đai 2013

Câu hỏi thường gặp

– Theo quy định của pháp luật hiện hành thì những người nộp thuế nộp tiền thuế sử dụng đất phi nông nghiệp của năm chia làm 2 kỳ. Kỳ thứ nhất, thời hạn nộp tiền chậm nhất là ngày ba mươi tháng năm của năm mà người có nghĩa vụ phải nộp thuế sử dụng đất phi nông nghiệp. Sau khi nộp xong kỳ thứ nhất thì những người nộp thuế phải nộp tiếp kỳ thứ hai. Thời hạn nộp tiền chậm nhất là ngày 31 tháng 10 theo quy định của pháp luật.

– Hiện nay, thì khi nộp thuế sử dụng đất phi nông nghiệp thì những người nộp thuế được quyền lựa chọn nộp thuế một lần hoặc hai lần trong năm theo các kỳ mà phát luật quy định. Trong những trường hợp người nộp thuế muốn nộp một lần cho cả năm. Thì phải nộp vào kỳ nộp thứ nhất của năm.

Đất phi nông nghiệp, đúng như tên gọi của nó, là nhóm đất không được sử dụng với mục đích làm nông nghiệp và không thuộc các loại đất chưa xác định mục đích sử dụng.

Căn cứ khoản 2 Điều 10 Luật Đất đai 2013, nhóm đất phi nông nghiệp bao gồm:

Đất ở gồm đất ở tại nông thôn, đất ở tại đô thị;

Đất xây dựng trụ sở cơ quan;

Đất sử dụng vào mục đích quốc phòng, an ninh;…

Đất cơ sở tôn giáo, tín ngưỡng;

Đất làm nghĩa trang, nghĩa địa, nhà tang lễ, nhà hỏa táng;

Đất sông, ngòi, kênh, rạch, suối và mặt nước chuyên dùng;…