Trong quá trình kinh doanh, rủi ro và khó khăn là điều không thể tránh khỏi. Khi gặp khó khăn, đa phần các công ty sẽ lựa chọn cách khắc phục trước mắt là tạm ngừng kinh doanh trong một thời hạn nhất định để củng cố kinh tế. Rất nhiều công ty, doanh nghiệp còn thắc mắc rằng tạm ngừng kinh doanh phải nộp hồ sơ đến cơ quan nào?. Trước khi tạm ngừng thì doanh nghiệp phải thực hiện việc thông báo với Cơ quan đăng ký kinh doanh và Cơ quan thuế trực tiếp quản lý. Vậy, tạm ngừng kinh doanh gửi cơ quan thuế giấy tờ gì? Để giải đáp câu hỏi, Luật sư 247 xin đưa ra Mẫu tạm ngừng kinh doanh gửi cơ quan thuế qua bài viết dưới đây.

Căn cứ pháp lý

- Nghị định 01/2021/NĐ-CP

- Luật Doanh nghiệp 2020

- Thông tư số 105/2020/TT-BTC

- Nghị định 22/2020/NĐ-CP

- Nghị định 125/2020/NĐ-CP

Tạm ngừng kinh doanh là gì?

Luật doanh nghiệp 2020 không có quy định cụ thể nào về khái niệm “tạm ngừng kinh doanh”. Tuy nhiên theo Khoản 1, Điều 41 Nghị định 01/2021/NĐ-CP quy định như sau:

“Điều 41. Tình trạng pháp lý của doanh nghiệp

Các tình trạng pháp lý của doanh nghiệp trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp bao gồm:

1. “Tạm ngừng kinh doanh” là tình trạng pháp lý của doanh nghiệp đang trong thời gian thực hiện tạm ngừng kinh doanh theo quy định tại khoản 1 Điều 206 Luật doanh nghiệp; Ngày chuyển tình trạng pháp lý “Tạm ngừng kinh doanh” là ngày doanh nghiệp đăng ký bắt đầu tạm ngừng kinh doanh; Ngày kết thức tình trạng pháp lý “Tạm ngừng kinh doanh” là ngày kết thúc thời hạn tạm ngừng kinh doanh mà doanh nghiệp đã thông báo; hoặc ngày doanh nghiệp đăng ký tiếp tục kinh doanh trước thời hạn đã thông báo.”

Thời gian tạm ngừng kinh doanh

Luật Doanh nghiệp không quy định vấn đề này nhưng Nghị định hướng dẫn quy định về tổng thời gian mỗi một lần tạm ngừng kinh doanh tối đa là 01 năm và không hạn chế số lần tạm ngừng liên tiếp (trước đây Luật Doanh Nghiệp 2014 quy định tạm ngừng liên tiếp không quá 02 năm). Tức là nếu không có phương án kinh doanh trong thời gian dài nhưng doanh nghiệp không muốn giải thể thì có thể tạm ngừng liên tiếp nhiều năm.

Mẫu tạm ngừng kinh doanh gửi cơ quan thuế là gì?

Mẫu tạm ngừng kinh doanh gửi cơ quan thuế hay còn gọi là Thông báo tạm ngừng kinh doanh gửi cơ quan thuế. Mẫu được được ban hành kèm theo Thông tư 105/2020/TT-BTC của Bộ Tài chính về việc hướng dẫn về đăng ký thuế

Mẫu 23/ĐK-TCT: Thông báo việc tạm ngừng kinh doanh/tiếp tục kinh doanh của người nộp thuế là mẫu thông báo dùng cho người nộp thuế khi muốn thông báo với cơ quan thuế, cục thuế, chi cục thuế về việc tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo.

Quy định về thông báo tạm ngừng kinh doanh gửi cơ quan thuế

Theo khoản 2 Điều 4 Nghị định 126/2020/NĐ-CP quy định: “Đối với người nộp thuế là tổ chức, hộ kinh doanh, cá nhân kinh doanh không thuộc diện đăng ký kinh doanh theo quy định tại hoản 2 Điều 37 Luật Quản lý thuế thì thực hiện thông báo tạm ngừng hoạt động, kinh doanh đến cơ quan thuế quản lý trực tiếp chậm nhất là 01 ngày làm việc trước khi tạm ngừng hoạt động, kinh doanh. Cơ quan thuế có thông báo xác nhận gửi người nộp thuế về thời gian người nộp thuế đăng ký tạm ngừng hoạt động, kinh doanh chậm nhất trong thời hạn 02 ngày làm việc kể từ ngày nhận được thông báo của người nộp thuế. Người nộp thuế được tạm ngừng hoạt động, kinh doanh không quá 1 năm đối với 1 lần đăng ký. Trường hợp người nộp thuế là tổ chức, tổng thời gian tạm ngừng hoạt động, kinh doanh không quá 2 năm đối với 2 lần đăng ký liên tiếp.”

Như vậy, đối với người nộp thuế là tổ chức, hộ kinh doanh, cá nhân kinh doanh không thuộc diện đăng ký kinh doanh theo quy định tại Khoản 2 Điều 37 Luật Quản lý thuế thì thực hiện thông báo tạm ngừng hoạt động, kinh doanh đến cơ quan thuế quản lý trực tiếp chậm nhất là 01 ngày làm việc trước khi tạm ngừng hoạt động, kinh doanh.

Tạm ngừng kinh doanh có phải nộp thuế môn bài không?

Căn cứ điểm c, khoản 2 điều 1 Nghị định 22/2020/NĐ-CP ngày 24 tháng 02 năm 2020 sửa đổi, bổ sung một số điều của Nghị định số 139/2016/NĐ-CP ngày 04 tháng 10 năm 2016 của Chính phủ quy định:

“5. Người nộp lệ phí đang hoạt động có văn bản gửi cơ quan thuế quản lý trực tiếp về việc tạm ngừng hoạt động sản xuất, kinh doanh trong năm dương lịch không phải nộp lệ phí môn bài năm tạm ngừng kinh doanh với điều kiện: văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh gửi cơ quan thuế trước thời hạn phải nộp lệ phí theo quy định (ngày 30 tháng 01 hàng năm) và chưa nộp lệ phí môn bài của năm xin tạm ngừng hoạt động sản xuất, kinh doanh.

Trường hợp tạm ngừng hoạt động sản xuất, kinh doanh không đảm bảo điều kiện nêu trên thì nộp mức lệ phí môn bài cả năm.”

Nghĩa là, Doanh nghiệp đã thực hiện thủ tục thông báo tạm ngừng hoạt động trọn năm từ ngày 01/01 đến ngày 31/12 sẽ không phải nộp thuế môn bài cho năm tạm ngừng đó.

Tải xuống Mẫu tạm ngừng kinh doanh gửi cơ quan thuế

Xử phạt vi phạm hành chính liên quan đến tạm ngưng hoạt động kinh doanh

Điều 10 Nghị định 125/2020/NĐ-CP quy định:

1. Phạt cảnh cáo đối với hành vi đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 10 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này;

b) Thông báo tạm ngừng hoạt động kinh doanh quá thời hạn quy định, trừ trường hợp quy định tại khoản 1 Điều này;

c) Không thông báo tạm ngừng hoạt động kinh doanh.

3. Phạt tiền từ 3.000.000 đồng đến 6.000.000 đồng đối với hành vi đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 31 đến 90 ngày.

4. Phạt tiền từ 6.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 91 ngày trở lên;

b) Không thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo nhưng không phát sinh số thuế phải nộp.

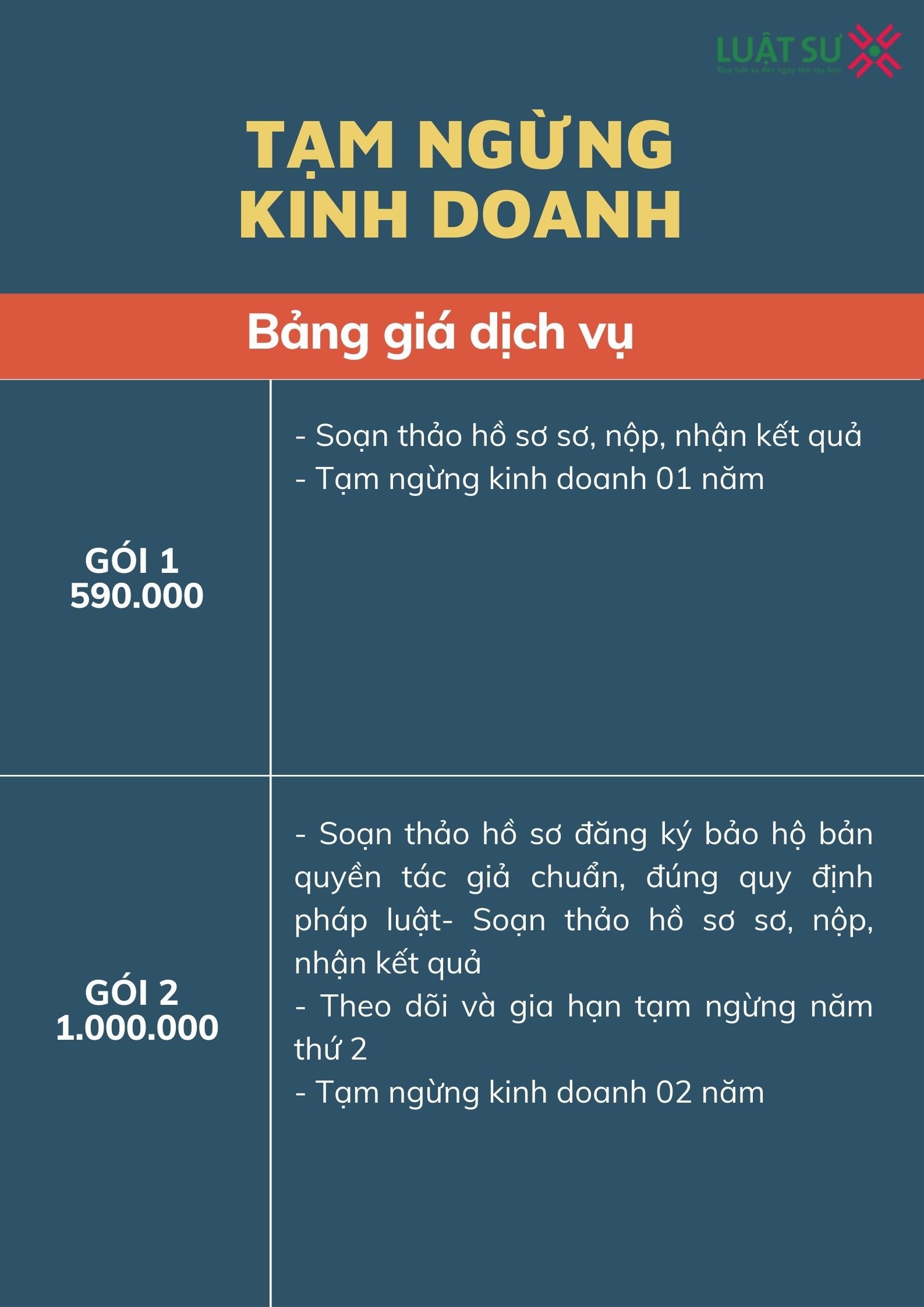

Dịch vụ tạm ngừng kinh doanh của Luật sư 247

Tạm ngừng kinh doanh là giải pháp cần thiết cho doanh nghiệp khi không thể tiếp tục kinh doanh trong một khoảng thời gian xác định. Tạm ngừng kinh doanh nhanh chóng sẽ giúp doanh nghiệp tránh được những chi phí không đáng có. Trong khi đó, quy trình tạm ngừng kinh doanh khá là phức tạp; với nhiều thủ tục, nếu các doanh nghiệp tự thực hiện sẽ gặp nhiều rủi ro. Việc sử dụng dịch vụ tạm ngừng kinh doanh của Luật Sư 247 sẽ khiến quý khách yên tâm trong từng khâu thực hiện:

- Tư vấn về giấy tờ, thủ tục thời gian cần thiết nhất cho việc tạm ngừng kinh doanh

- Biên soạn hồ sơ đăng ký; cung cấp cho khách hàng những biểu mẫu phù hợp nhất, mới nhất.

- Là đại diện thay cho khách hàng tiến hành nộp hồ sơ, nhận và trả lời thẩm định, nộp các khoản phí, lệ phí.

- Thay mặt cho khách hàng theo dõi quá trình xử lý hồ sơ.

- Bổ sung hoặc sửa chữa hồ sơ theo yêu cầu của chuyên viên thụ lý hồ sơ (nếu có).

Chi phí dịch vụ là điều mà khách hàng quan tâm. Nhưng, bạn đừng lo lắng, vì mức giá mà chúng tôi đưa ra đảm bảo phù hợp với từng trường hợp. Mời bạn tham khảo bảng giá của chúng tôi

Video Luật sư 247 giải đáp thắc mắc về tạm ngừng kinh doanh

Mời bạn xem thêm bài viết

- Thủ tục tạm ngừng hoạt động doanh nghiệp tư nhân

- Dịch vụ tạm ngừng kinh doanh công ty, doanh nghiệp 2022

- Hướng dẫn thủ tục tạm ngừng kinh doanh tại Thanh Hóa năm 2021

Thông tin liên hệ

Trên đây là nội dung tư vấn của Luật sư 247 về chủ đề: “Mẫu tạm ngừng kinh doanh gửi cơ quan thuế năm 2022”. Chúng tôi hi vọng rằng bài viết có giúp ích được cho bạn. Nếu quý khách có nhu cầu khác như giải thể công ty, đăng ký bảo hộ thương hiệu, thành lập công ty, đăng ký bảo hộ nhãn hiệu, đăng ký bảo hộ logo, Xác nhận độc thân, Tạm ngừng kinh doanh,…của chúng tôi; mời quý khách hàng liên hệ đến hotline để được tiếp nhận.

Liên hệ hotline: 0833102102.

Câu hỏi thường gặp

Nên làm thủ tục tạm ngừng kinh doanh vào những tháng cuối năm như tháng 11, 12. Bởi khi đó tạm ngừng kinh doanh là tạm ngừng toàn bộ hoạt động kinh doanh cho năm tiếp theo; điều này giúp cho doanh nghiệp sẽ tránh được các chi phí không cần thiết

Trường hợp công ty đăng ký tạm ngừng kinh doanh trọn năm dương lịch thì không phải kê khai thuế; nộp báo cáo tài chính của năm đó.

Trường hợp Doanh Nghiệp tạm ngừng kinh doanh không trọn năm dương lịch thì vẫn phải kê khai thuế theo quý hoặc tháng mà doanh nghiệp đã hoạt động và nộp báo cáo tài chính của năm đó.

Doanh nghiệp có thể thực hiện tạm ngừng kinh doanh song song với hoàn thiện nghĩa vụ thuế trong trường hợp không bị khóa mã số thuế. Nhiều người nghĩ rằng tạm ngừng kinh doanh sẽ tạm ngưng mọi nghĩa vụ khác nhưng không phải. Nếu nợ thuế, quên nộp môn bài, quên nộp báo cáo thì để càng lâu mức phạt càng năng không xét việc tạm ngưng kinh doanh hay không.