Xin chào Luật Sư 247. Tôi tên là Nguyễn Tuấn K, hiện tại tôi đang theo học chuyên ngành kế toán và muốn phân biệt các loại chứng từ kế toán khác nhau. Vậy Luật sư cho tôi hỏi Phiếu xuất kho kiêm vận chuyển nội bộ là gì? Và nó được sử dụng trong trường hợp nào? Mong luật sư giải đáp giúp tôi. Cảm ơn bạn đã tin tưởng và gửi câu hỏi về cho Luật Sư 247. Để giải đáp thắc mắc “Phiếu xuất kho kiêm vận chuyển nội bộ là gì?” và cũng như nắm rõ một số vấn đề xoay quanh câu hỏi này. Mời bạn tham khảo bài viết dưới đây của chúng tôi như sau:

Căn cứ pháp lý

Phiếu xuất kho kiêm vận chuyển nội bộ là gì?

Phiếu xuất kho kiêm vận chuyển nội bộ là một loại chứng từ quan trọng kèm theo hàng hóa để làm căn cứ lưu thông các loại hàng hóa trên thị trường. Loại phiếu này không chỉ giúp chứng minh nguồn gốc hàng hóa trong lưu thông mà còn giúp các doanh nghiệp có thể quản lý nội bộ.

Phiếu xuất kho kiêm vận chuyển nội bộ được in và phát hành giống như hóa đơn, do đó khi sử dụng doanh nghiệp phải đăng ký phát hành, quản lý và báo cáo tình hình sử dụng về cơ quan thuế như là hóa đơn.

Theo Nghị định 119/2018/NĐ-CP, đơn vị, cá nhân kinh doanh khi chuyển sang hóa đơn điện tử thì phải sử dụng phiếu xuất kho kiêm vận chuyển điện tử thay thế phiếu xuất kho kiêm vận chuyển nội bộ giấy truyền thống.

Khi nào sử dụng mẫu phiếu xuất kho kiêm vận chuyển nội bộ?

Theo khoản 5 Điều 6 Thông tư 68/2019/TT-BTC quy định về các trường hợp sử dụng mẫu phiếu xuất kho kiêm vận chuyển nội bộ như sau:

Công ty nhập khẩu ủy thác hàng hóa

– Nếu đã nộp thuế giá trị gia tăng (GTGT) khi nhập khẩu thì đơn vị kinh doanh sẽ trả hàng cho cơ sở ủy thác nhập khẩu sử dụng hóa đơn điện tử.

– Nếu chưa nộp thuế GTGT ở bước nhập khẩu thì cơ sở nhận ủy thác khi xuất trả hàng nhập khẩu ủy thác cần lập phiếu xuất kho kiêm vận chuyển điện tử theo quy định của pháp luật làm chứng từ để lưu thông hàng hóa.

Ủy thác xuất khẩu hàng hóa

– Khi xuất hàng: Cơ sở có hàng hóa ủy thác xuất khẩu cần sử dụng phiếu xuất kho kiêm vận chuyển nội bộ điện tử.

– Nếu cơ sở kinh doanh có hàng hóa ủy thác xuất khẩu khi hàng hóa đã xuất khẩu, đồng thời được cơ quan hải quan xác nhận thì sẽ cần lập hóa đơn điện tử giá trị gia tăng. Bên nhận ủy thác xuất khẩu sử dụng hóa đơn điện tử giá trị gia tăng hoặc hóa đơn bán hàng để xuất bán cho khách hàng nước ngoài.

Dùng phiếu xuất kho kiêm vận chuyển điện tử để xuất hàng cho đại lý, nếu đơn vị phụ thuộc của các cơ sở kinh doanh (CSKD) nông, lâm, thủy sản đã đăng ký và thực hiện kê khai thuế GTGT theo phương pháp khấu trừ, thu mua hàng hóa nông, lâm, thủy sản để điều chuyển, xuất bán về trụ sở chính thì phải dùng phiếu xuất kho kiêm vận chuyển nội bộ điện tử, không dùng hóa đơn GTGT.

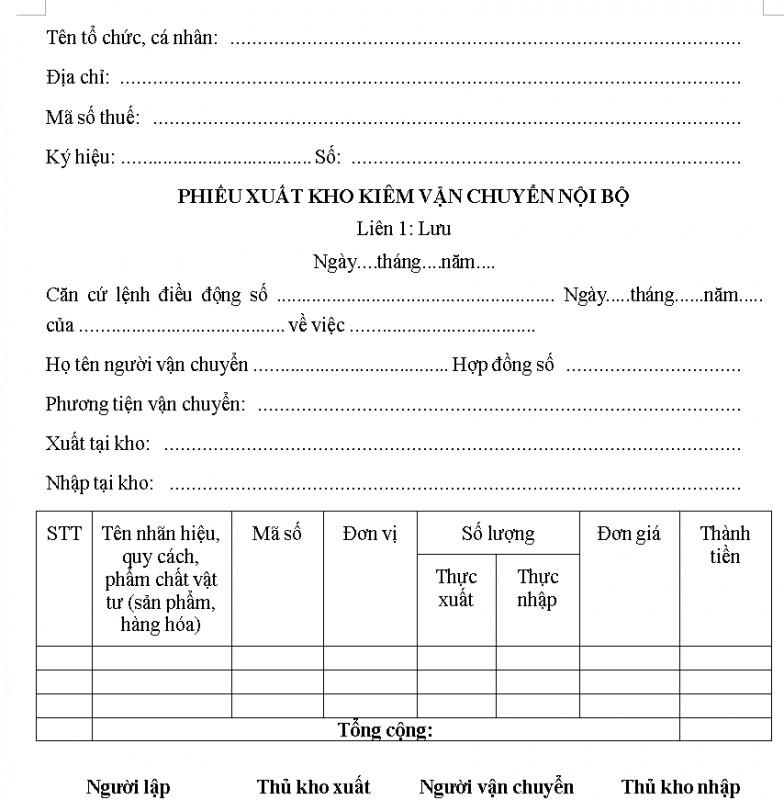

Trường hợp được sử dụng phiếu xuất kho kiêm vận chuyển nội bộ

– Xuất hàng hóa đi gia công.

– Xuất, điều chuyển hàng hóa giữa các đơn vị, chi nhánh hạch toán phụ thuộc với nhau.

– Xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu.

– Xuất hàng hóa giao cho doanh nghiệp nhận ủy thác nhập khẩu.

– Xuất hàng trả ủy thác nhập khẩu khi hàng hóa chưa nộp thuế GTGT khâu nhập khẩu. – Xuất gửi hàng đại lý cho doanh nghiệp nhận bán hàng đại lý.

Các trường hợp được sử dụng Phiếu xuất kho vận chuyển điện tử

Căn cứ theo quy định tại Điểm a, b, c, đ, g, h khoản 5 Điều 6 Thông tư 68/2019/TT-BTC quy định cụ thể về việc áp dụng hóa đơn điện tử, phiếu xuất kho kiêm vận chuyển điện tử đối với một số trường hợp cụ thể theo yêu cầu quản lý, theo đó, các trường hợp được sử dụng Phiếu xuất kho vận chuyển điện tử bao gồm:

– Xuất hàng trả ủy thác nhập khẩu khi hàng hóa chưa nộp thuế GTGT khâu nhập khẩu.

– Xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu.

– Xuất hàng hóa giao cho doanh nghiệp nhận ủy thác nhập khẩu.

– Xuất gửi hàng đại lý cho doanh nghiệp nhận bán hàng đại lý.

– Xuất hàng hóa đi gia công.

– Xuất, điều chuyển hàng hóa, tài sản giữa các đơn vị, chi nhánh hạch toán phụ thuộc với nhau.

– Xuất khi bán hàng lưu động.

– Góp vốn bằng tài sản

– Tài sản điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp.

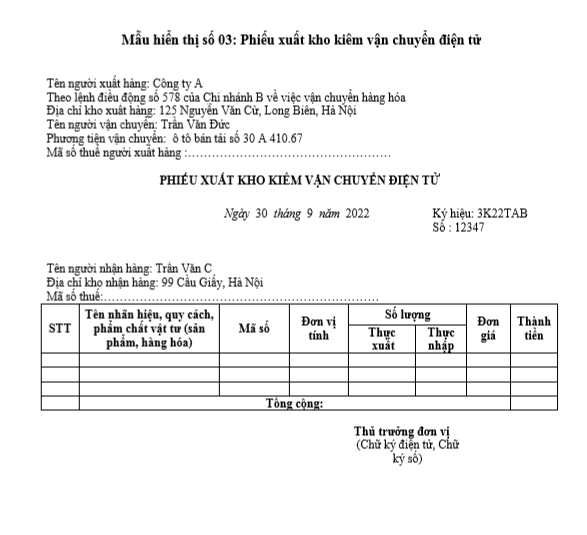

Các chỉ tiêu trên phiếu xuất kho kiêm vận chuyển điện tử

Trên Phiếu xuất kho kiêm vận chuyển điện tử không thể hiện các tiêu thức người mua, tiền thuế, thuế suất, tổng số tiền thanh toán mà chỉ thể hiện các chỉ tiêu sau:

– Tên người vận chuyển

– Phương tiện vận chuyển

– Địa chỉ kho xuất hàng, địa chỉ kho nhập hàng

– Các nội dung khác như: Tên người xuất hàng, Lệnh điều động nội bộ, Tên người nhận hàng.

Có cần phải đóng dấu vào phiếu xuất kho kiêm vận chuyển nội bộ không?

– Đối với tem, vé: Trên tem, vé có mệnh giá in sẵn không nhất thiết phải có chữ ký người bán, dấu của người bán; tên, địa chỉ, mã số thuế, chữ ký người mua.

– Đối với doanh nghiệp sử dụng hóa đơn với số lượng lớn, chấp hành tốt pháp luật thuế, căn cứ đặc điểm hoạt động kinh doanh, phương thức tổ chức bán hàng, cách thức lập hóa đơn của doanh nghiệp và trên cơ sở đề nghị của doanh nghiệp, Cục thuế xem xét và có văn bản hướng dẫn hóa đơn không nhất thiết phải có tiêu thức “dấu của người bán”.

– Các trường hợp khác theo hướng dẫn của Bộ Tài chính.”

Theo điểm 4 phụ lục 1 Thông tư này quy định các chứng từ được quản lý như hóa đơn gồm:

– Phiếu xuất kho kiêm vận chuyển hàng hóa nội bộ;

– Phiếu xuất kho gửi bán hàng đại lý...

Như vậy, không nhất thiết phải đóng dấu vào phiếu xuất kho kiêm vận chuyển nội bộ.

Thông tin liên hệ

Trên đây là tư vấn của Luật Sư 247 về vấn đề “Phiếu xuất kho kiêm vận chuyển nội bộ là gì?”. Chúng tôi hy vọng rằng với câu trả lời trên bạn có thể vận dụng các kiến thức trên để sử dụng trong công việc và cuộc sống.

Mọi thắc mắc về thủ tục pháp lý có liên quan như điều kiện cấp phép bay flycam, đăng ký lại khai sinh, dịch vụ thám tử theo dõi ngoại tình, mẫu hóa đơn điện tử, chi nhánh hạch toán phụ thuộc kê khai thuế, tìm hiểu về hợp thức hóa lãnh sự tại Việt Nam, xin hợp pháp hóa lãnh sự ở Hà Nội, dịch vụ công chứng tại nhà của chúng tôi… Quý khách vui lòng liên hệ Luật Sư X để được hỗ trợ, giải đáp.

Để được tư vấn cũng như trả lời những thắc mắc của khách hàng trong và ngoài nước thông qua web Luatsux.vn, lsx.vn, web nước ngoài Lsxlawfirm,…

Hãy liên hệ: 0833.102.102.

Mời bạn xem thêm

- Cá nhân có thể xuất hóa đơn cho thuê nhà xưởng không?

- Có xuất được hóa đơn khi cho thuê lại văn phòng hay không?

- Hộ kinh doanh có được xuất hóa đơn VAT không?

Câu hỏi thường gặp

Căn cứ theo điểm 2.6 Phụ lục 4 của Thông tư 39/2014/TT-BTC Quy định sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ:

“Tổ chức kinh doanh kê khai, nộp thuế GTGT theo phương pháp khấu trừ xuất điều chuyển hàng hóa cho các cơ sở hạch toán phụ thuộc như các chi nhánh, cửa hàng ở khác địa phương (tỉnh, thành phố trực thuộc Trung ương) để bán hoặc xuất điều chuyển giữa các chi nhánh, đơn vị phụ thuộc với nhau; xuất hàng hóa cho cơ sở nhận làm đại lý bán đúng giá, hưởng hoa hồng, căn cứ vào phương thức tổ chức kinh doanh và hạch toán kế toán, cơ sở có thể lựa chọn một trong hai cách sử dụng hóa đơn, chứng từ như sau:

a) Sử dụng hóa đơn GTGT để làm căn cứ thanh toán và kê khai nộp thuế GTGT ở từng đơn vị và từng khâu độc lập với nhau;

b) Sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ kèm theo Lệnh điều động nội bộ; Sử dụng Phiếu xuất kho hàng gửi bán đại lý theo quy định đối với hàng hóa xuất cho cơ sở làm đại lý kèm theo Lệnh điều động nội bộ.

Cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng khi bán hàng phải lập hóa đơn theo quy định giao cho người mua, đồng thời lập Bảng kê hàng hóa bán ra gửi về cơ sở có hàng hóa điều chuyển hoặc cơ sở có hàng hóa gửi bán (gọi chung là cơ sở giao hàng) để cơ sở giao hàng lập hóa đơn GTGT cho hàng hóa thực tế tiêu thụ giao cho cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng.

Trường hợp cơ sở có số lượng và doanh số hàng hóa bán ra lớn, Bảng kê có thể lập cho 05 ngày hay 10 ngày một lần. Trường hợp hàng hóa bán ra có thuế suất thuế GTGT khác nhau phải lập bảng kê riêng cho hàng hóa bán ra theo từng nhóm thuế suất.

Cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng thực hiện kê khai nộp thuế GTGT đối với số hàng xuất bán cho người mua và được kê khai, khấu trừ thuế GTGT đầu vào theo hóa đơn GTGT của cơ sở giao hàng xuất cho.

Trường hợp các đơn vị trực thuộc của cơ sở kinh doanh nông, lâm, thủy sản đã đăng ký, thực hiện kê khai nộp thuế GTGT theo phương pháp khấu trừ, có thu mua hàng hóa là nông, lâm, thủy sản để điều chuyển, xuất bán về trụ sở chính của cơ sở kinh doanh thì khi điều chuyển, xuất bán, đơn vị trực thuộc sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ, không sử dụng hóa đơn GTGT.

Doanh nghiệp xuất hàng hóa cho chi nhánh hạch toán phụ thuộc có thể sử dụng hóa đơn hoặc phiếu xuất kho kiêm vận chuyển nội bộ, cần lưu ý các vấn đề sau:

+ Nếu chi nhánh (hoặc cửa hàng) phụ thuộc không thực hiện hạch toán kế toán khai thuế GTGT về trụ sở chính, khi trụ sở xuất hàng hóa về chi nhánh xuất bằng phiếu xuất kho kiêm vận chuyển nội bộ (không xuất hóa đơn); định kỳ chi nhánh (cửa hàng) lập bảng kê bán hàng hóa tiêu thụ về trụ sở chính để trụ sở chính xuất hóa đơn cho khách hàng ghi doanh thu.

+ Nếu chi nhánh phụ thuộc tự kê khai thuế GTGT (khác tỉnh với trụ sở chính) tại địa phương thì khi xuất hàng cho chi nhánh, trụ sở chính có thể xuất hóa đơn hoặc phiếu xuất kho kiêm vận chuyển nội bộ; nếu trụ sở chính xuất hàng cho chi nhánh bằng phiếu xuất kho kiêm vận chuyển nội bộ thì phải xuất lại hóa đơn GTGT để chi nhánh có căn cứ kê khai, khấu trừ thuế.