Kế toán luôn là một nghề rất phổ biến được nhiều người lựa chọn, đặc biệt là các bạn nữ bởi nó có tính ổn định cao, đóng vai trò quan trọng và thiết yếu trong bất kỳ tổ chức kinh doanh nào. Mức lương hiện nay của kế toán viên ở các cơ quan, đơn vị, doanh nghiệp nhà nước hay doanh nghiệp tư nhân thì sẽ có sự khác nhau tùy theo chức danh công việc, vị trí chuyên môn hoặc vị trí nhân viên. Vậy “Hệ số lương ngạch kế toán viên như thế nào?” Xem qua bài viết của Luật sư 247 dưới đây.

Quy định về nhiệm vụ, chức tránh của kế toán viên

Khi lựa chọn nghề nghiệp thì công việc kế toán rất được yêu thích bởi sự cần thiết của công việc này đối với các công ty, doanh nghiệp đều quan trọng. Về công việc này đòi hỏi sự cẩn thận, tỉ mỉ và tính trung thực, bởi kế toán là vị trí cân đo đong đếm của công ty.

Căn cứ Khoản 1 Điều 7 Thông tư 29/2022/TT-BTC chức trách của Kế toán viên như sau:

Kế toán viên là công chức có trình độ chuyên môn nghiệp vụ cơ bản về kế toán làm việc tại các cơ quan, tổ chức, thực hiện các công việc của một hoặc nhiều phần hành kế toán hoặc tổ chức thực hiện công tác kế toán ở đơn vị.

Theo Khoản 2 Điều 7 Thông tư 29/2022/TT-BTC nhiệm vụ của Kế toán viên được quy định như sau:

– Ghi chép, tính toán, tổng hợp và phân tích số liệu kế toán phục vụ cho các phần hành, phần việc phụ trách, cho công tác quản lý, chỉ đạo, điều hành tại đơn vị;

– Tổ chức thực hiện công tác kế toán, lập báo cáo tài chính, báo cáo quyết toán ngân sách nhà nước và các báo cáo khác hàng ngày, bảo quản, lưu trữ tài liệu kế toán, cung cấp thông tin thuộc phần hành, phần việc được phân công hoặc phụ trách;

– Triển khai thực hiện công tác tự kiểm tra tài chính kế toán theo quy định;

– Tổ chức phân tích, đánh giá tình hình quản lý, sử dụng tài sản, kinh phí thuộc phần hành, phần việc phụ trách và đề xuất biện pháp quản lý, sử dụng tiết kiệm, có hiệu quả các nguồn vốn hoặc kinh phí;

– Tham gia nghiên cứu xây dựng các văn bản quy phạm pháp luật về kế toán; các văn bản pháp luật hướng dẫn về chế độ nghiệp vụ kế toán.

Trường hợp 1: Căn cứ Điều 7 Thông tư 77/2019/TT-BTC quy định thì kế toán là công chức nhà nước nếu làm các công tác chuyên môn nghiệp vụ tại cơ quan, tổ chức có sử dụng kinh phí ngân sách nhà nước.

Kế toán viên là công chức chuyên môn nghiệp vụ làm việc tại các cơ quan, tổ chức có sử dụng kinh phí ngân sách nhà nước, thực hiện các công việc của một hoặc nhiều phần hành kế toán hoặc tổ chức thực hiện công tác kế toán ở đơn vị.

Trường hợp 2: Tại Điều 2 Luật viên chức 2010 thì viên chức được định nghĩa như sau:

Viên chức là công dân Việt Nam được tuyển dụng theo vị trí việc làm, làm việc tại đơn vị sự nghiệp công lập theo chế độ hợp đồng làm việc, hưởng lương từ quỹ lương của đơn vị sự nghiệp công lập theo quy định của pháp luật.

Nếu kế toán làm việc trong các đơn vị sự nghiệp công lập theo chế độ hợp đồng dài hạn thì trường hợp này kế toán lại là viên chức.

Do đó, kế toán vừa có thể là công chức hoặc viên chức nhà nước, cần phân biệt qua vị trí công tác, đơn vị công tác, mã ngạch kế toán để có thể biết một người là công chức kế toán hay viên chức kế toán.

Hệ số lương ngạch kế toán viên

Khi tìm hiểu về ngành kế toán thì việc tìm hiểu về mức lương luôn là sự quan tâm hàng đầu. Với tính chất công việc của kế toán thì mức lương của kế toán viên khá cao, Hiện nay pháp luật có quy định rõ về hệ số lương ngạch kế toán viên, cụ thể:

Căn cứ khoản 1 Điều 24 Thông tư 29/2022/TT-BTC quy định hệ số lương công chức chuyên ngành kế toán như sau:

– Các ngạch công chức chuyên ngành kế toán quy định tại Thông tư này được áp dụng Bảng lương chuyên môn nghiệp vụ đối với cán bộ, công chức trong các cơ quan Nhà nước (Bảng 2) ban hành kèm theo Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang và được sửa đổi tại Nghị định số 17/2013/NĐ-CP ngày 19 tháng 02 năm 2013 của Chính phủ như sau:

– Ngạch kế toán viên cao cấp (mã số 06.029) được áp dụng hệ số lương công chức loại A3, nhóm 2 (A3.2), từ hệ số lương 5,75 đến hệ số lương 7,55;

– Ngạch kế toán viên chính (mã số 06.030) được áp dụng hệ số lương công chức loại A2, nhóm 2 (A2.2), từ hệ số lương 4,00 đến 6,38;

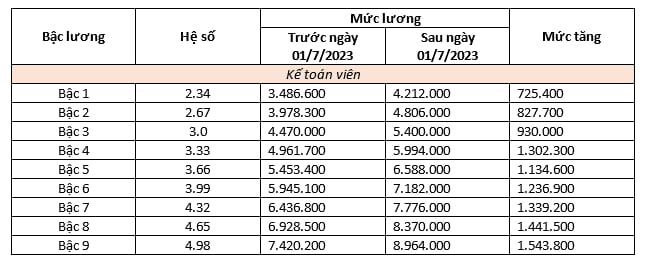

– Ngạch kế toán viên (mã số 06.031) được áp dụng hệ số lương công chức loại A1, từ hệ số lương 2,34 đến hệ số lương 4,98;

– Ngạch kế toán viên trung cấp (mã số 06.032) được áp dụng hệ số lương công chức loại A0, từ hệ số lương 2,10 đến hệ số lương 4,89.

– Ngạch Nhân viên bảo vệ kho dự trữ (mã số 19.224) được áp dụng hệ số lượng công chức loại C, nhóm 1 (c1), từ hệ số lương 1,65 đến hệ số lương 3,63.

Căn cứ Điều 3 Thông tư 10/2023/TT-BNV thì mức lương của công chức kế toán như sau:

Mức lương = Mức lương cơ sở x hệ số lương

Mức lương cơ sở hiện nay là 1.800.000 đồng/tháng (khoản 1 Điều 3 Nghị quyết 69/2022/QH15 và Nghị định 24/2023/NĐ-CP).

Bảng lương ngạch Kế toán viên:

Tiêu chuẩn trở thành kế toán viên

Khi muốn trở thành một kế toán viên thì cần đáp ứng được một số tiêu chuẩn của kế toán viên và điều kiện nhất định thì mới có thể hành nghề kế toán. Về các tiêu chuẩn này thì pháp luật hiện nay cũng đã quy định rất rõ ràng trong thông tư của Bộ Tài chính, cụ thể:

Theo Điều 4 Thông tư 91/2017/TT-BTC quy định về điều kiện dự thi lấy chứng chỉ kế toán viên như sau:

Người dự thi lấy chứng chỉ kiểm toán viên, chứng chỉ kế toán viên phải có đủ các điều kiện sau đây:

– Có phẩm chất đạo đức nghề nghiệp, trung thực, liêm khiết, có ý thức chấp hành pháp luật;

– Có bằng tốt nghiệp đại học trở lên về chuyên ngành Tài chính, Ngân hàng, Kế toán, Kiểm toán; hoặc có bằng tốt nghiệp đại học các chuyên ngành khác với tổng số đơn vị học trình (hoặc tiết học) các môn học: Tài chính, Kế toán, Kiểm toán, Phân tích hoạt động tài chính, Thuế từ 7% trở lên trên tổng số học trình (hoặc tiết học) cả khóa học; hoặc có bằng tốt nghiệp đại học các chuyên ngành khác và có văn bằng, chứng chỉ hoàn thành các khoá học do Tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán cấp bảo đảm các quy định tại Điều 9 Thông tư này;

– Có thời gian công tác thực tế về tài chính, kế toán, kiểm toán tối thiểu 36 tháng, được tính trong khoảng thời gian từ tháng tốt nghiệp ghi trên bằng tốt nghiệp đại học (hoặc sau đại học) đến thời điểm đăng ký dự thi. Thời gian công tác thực tế về kiểm toán bao gồm thời gian làm trợ lý kiểm toán tại doanh nghiệp kiểm toán, thời gian làm kiểm toán nội bộ tại bộ phận kiểm toán nội bộ của đơn vị, thời gian làm kiểm toán tại cơ quan Kiểm toán Nhà nước;

– Nộp đầy đủ, đúng mẫu hồ sơ dự thi và chi phí dự thi theo quy định;

– Không thuộc các đối tượng quy định tại khoản 1 và khoản 2 Điều 52 của Luật kế toán.

Theo đó, người dự thi kế toán viên theo quy định trên không được thuộc các trường hợp sau:

– Người chưa thành niên; người bị Tòa án tuyên bố hạn chế hoặc mất năng lực hành vi dân sự; người đang phải chấp hành biện pháp đưa vào cơ sở giáo dục bắt buộc, cơ sở cai nghiện bắt buộc.

– Người đang bị cấm hành nghề kế toán theo bản án hoặc quyết định của Tòa án đã có hiệu lực pháp luật; người đang bị truy cứu trách nhiệm hình sự; người đang phải chấp hành hình phạt tù hoặc đã bị kết án về một trong các tội xâm phạm trật tự quản lý kinh tế, tội phạm về chức vụ liên quan đến tài chính, kế toán mà chưa được xóa án tích.

Về hồ sơ dự thi lấy chứng chỉ kế toán viên được quy định tại Điều 5 Thông tư 91/2017/TT-BTC quy định như sau:

Người đăng ký dự thi lần đầu để lấy chứng chỉ kiểm toán viên hoặc chứng chỉ kế toán viên, hồ sơ dự thi gồm:

– Phiếu đăng ký dự thi có xác nhận của cơ quan, đơn vị nơi đang công tác hoặc của Ủy ban nhân dân địa phương nơi cư trú, có dán ảnh màu cỡ 3×4 và đóng dấu giáp lai theo mẫu quy định tại Phụ lục số 02a hoặc Phụ lục số 02b ban hành kèm theo Thông tư này kèm theo Giấy xác nhận về thời gian công tác thực tế làm tài chính, kế toán, kiểm toán có chữ ký của người đại diện theo pháp luật (hoặc người được ủy quyền) và đóng dấu xác nhận của cơ quan, đơn vị theo mẫu quy định tại Phụ lục số 06 ban hành kèm theo Thông tư này;

– Bản sao có chứng thực giấy chứng minh nhân dân hoặc thẻ căn cước hoặc hộ chiếu;

– Sơ yếu lý lịch có xác nhận của cơ quan, đơn vị nơi đang công tác hoặc Uỷ ban nhân dân địa phương nơi cư trú;

– Bản sao văn bằng, chứng chỉ theo quy định tại khoản 2 Điều 4 Thông tư này, có xác nhận của tổ chức cấp hoặc cơ quan công chứng. Nếu là bằng tốt nghiệp đại học các chuyên ngành khác thì phải nộp kèm theo bảng điểm có chứng thực ghi rõ số đơn vị học trình (hoặc tiết học) của tất cả các môn học. Trường hợp người dự thi nộp bằng thạc sỹ, tiến sỹ thì phải nộp kèm theo bảng điểm học thạc sỹ, tiến sỹ có ghi rõ ngành học có chứng thực;

– 3 ảnh màu cỡ 3x4cm mới chụp trong vòng 6 tháng và 02 phong bì có dán tem và ghi rõ họ, tên, địa chỉ của người nhận.

Hồ sơ dự thi do Hội đồng thi phát hành theo mẫu thống nhất. Người đăng ký dự thi phải nộp hồ sơ cho Hội đồng thi hoặc đơn vị được Hội đồng thi uỷ quyền trong thời hạn theo thông báo của Hội đồng thi.

Đơn vị nhận hồ sơ dự thi chỉ nhận hồ sơ khi người đăng ký dự thi nộp đầy đủ giấy tờ trên và nộp đủ chi phí dự thi.

Chi phí dự thi được hoàn trả cho người không đủ điều kiện dự thi hoặc người có đơn xin không tham dự kỳ thi trong thời hạn 10 ngày kể từ ngày Hội đồng thi công bố danh sách thí sinh đủ điều kiện dự thi.

Khuyến nghị

Luật sư 247 là đơn vị pháp lý đáng tin cậy, những năm qua luôn nhận được sự tin tưởng tuyệt đối của quý khách hàng. Với vấn đề Hệ số lương ngạch kế toán viên chúng tôi cung cấp dịch vụ tư vấn luật dân sự Công ty Luật sư 247 luôn hỗ trợ mọi thắc mắc, loại bỏ các rủi ro pháp lý cho quý khách hàng.

Thông tin liên hệ

Vấn đề “Hệ số lương ngạch kế toán viên” đã được Luật sư 247 giải đáp thắc mắc ở bên trên. Với hệ thống công ty Luật sư 247 chuyên cung cấp dịch vụ pháp lý trên toàn quốc. Chúng tôi sẽ giải đáp mọi thắc mắc hay nhu cầu dịch vụ của quý khách hàng liên quan tới tư vấn pháp lý về ly hôn với người nước ngoài ở việt nam. Với đội ngũ luật sư, chuyên viên, chuyên gia dày dặn kinh nghiệm, chúng tôi sẽ giúp quý khách giải quyết vấn đề một cách nhanh chóng, thuận tiện, tiết kiệm chi phí và ít đi lại. Chi tiết vui lòng liên hệ tới hotline: 0833102102

Mời bạn xem thêm

- Mẫu đơn xin thôi việc của viên chức mới năm 2023

- Tạm đình chỉ công tác đối với viên chức khi nào?

- Viên chức có được làm thêm không?

Câu hỏi thường gặp

Theo Điều Điều 23 Thông tư 91/2017/TT-BTC quy định về các trường hợp thu hồi chứng chỉ kế toán viên như sau:

– Kê khai không trung thực về quá trình và thời gian làm việc, kinh nghiệm công tác trong hồ sơ để đủ điều kiện dự thi lấy chứng chỉ kiểm toán viên và chứng chỉ kế toán viên.

– Sửa chữa, giả mạo hoặc gian lận về bằng cấp, chứng chỉ để đủ điều kiện dự thi lấy chứng chỉ kiểm toán viên và chứng chỉ kế toán viên.

-Thi hộ người khác hoặc nhờ người khác thi hộ trong kỳ thi lấy chứng chỉ kiểm toán viên và chứng chỉ kế toán viên.

– Các trường hợp khác theo quy định của pháp luật.

Bộ Tài chính có thẩm quyền thu hồi chứng chỉ kiểm toán viên, chứng chỉ kế toán viên.

Căn cứ khoản 1 Mục II Thông tư 02/2007/TT-BNV quy định về xếp lương khi nâng ngạch công chức, cụ thể như sau:

(1) Trường hợp chưa hưởng phụ cấp thâm niên vượt khung ở ngạch cũ thì căn cứ vào hệ số lương đang hưởng ở ngạch cũ để xếp vào hệ số lương bằng hoặc cao hơn gần nhất ở ngạch mới.

Thời gian hưởng lương ở ngạch mới được tính kể từ ngày ký quyết định bổ nhiệm vào ngạch mới. Thời gian xét nâng bậc lương lần sau ở ngạch mới được tính như sau:

– Nếu chênh lệch giữa hệ số lương được xếp ở ngạch mới so với hệ số lương đang hưởng ở ngạch cũ bằng hoặc lớn hơn chênh lệch hệ số lương giữa 2 bậc lương liền kề ở ngạch cũ, thì được tính kể từ ngày ký quyết định bổ nhiệm vào ngạch mới;

– Nếu nhỏ hơn chênh lệch hệ số lương giữa 2 bậc lương liền kề ở ngạch cũ, thì được tính kể từ ngày xếp hệ số lương đang hưởng ở ngạch cũ.

(2) Trường hợp đang hưởng phụ cấp thâm niên vượt khung ở ngạch cũ, thì căn cứ vào tổng hệ số lương cộng phụ cấp thâm niên vượt khung đang hưởng ở ngạch cũ để xếp vào hệ số lương bằng hoặc cao hơn gần nhất ở ngạch mới. Thời gian hưởng lương ở ngạch mới và thời gian xét nâng bậc lương lần sau ở ngạch mới được tính kể từ ngày ký quyết định bổ nhiệm vào ngạch mới.

(3) Trường hợp có tổng hệ số lương cộng phụ cấp thâm niên vượt khung đang hưởng ở ngạch cũ lớn hơn hệ số lương ở bậc cuối cùng trong ngạch mới, thì xếp vào hệ số lương ở bậc cuối cùng trong ngạch mới và được hưởng thêm hệ số chênh lệch bảo lưu cho bằng tổng hệ số lương cộng phụ cấp thâm nhiên vượt khung đang hưởng ở ngạch cũ.