Kể từ năm 2022 rất nhiều quy định mới về hóa đơn được áp dụng như là trường hợp phải sử dụng hóa đơn điện tử thay cho hóa đơn giấy trước đây. Hóa đơn giá trị gia tăng là một trong những hóa đơn phổ biến, nhất là đối với các doanh nghiệp khai thuế giá trị gia tăng theo phương pháp khấu trừ. Tuy nhiên còn nhều người thắc mắc về việc lập hóa đơn giá trị gia tăng như có bắt buộc phải lập hóa đơn này không? Giá trị hàng hóa là bao nhiêu thì cần lập hóa đơn giá trị gia tăng? Việc lập háo đơn giá trị gia tăng như thế nào? Thời điểm lập hóa đơn là bao giờ? Để làm rõ vấn đề này, Luật sư 247 xin giới thiệu đến bạn đọc bài viết “Hàng hóa giá trị bao nhiêu thì phải lập hóa đơn giá trị gia tăng?“. Mời bạn đọc cùng tham khảo để giải đáp câu hỏi ở trên nhé.

Cơ sở pháp lý

Quy định về lập hóa đơn giá trị gia tăng

Hóa đơn giá trị gia tăng là gì?

Hóa đơn là chứng từ kế toán không thể thiếu đối với bất kỳ doanh nghiệp hay người kinh doanh nào.

Theo Khoản 1 Điều 8 nghị định 123/2020/NĐ-CP quy định về hóa đơn giá trị gia tăng như sau:

Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hoá, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.”

Theo đó hóa đơn giá trị gia tăng là một loại hóa đơn được dành cho các tổ chức khai hoặc tính các loại thuế giá trị gia tăng theo phương pháp khấu trừ. Hóa đơn giá trị gia tăng còn được gọi với tên khác là hóa đơn đỏ. Đây là một loại chứng từ do chính người bán lập và ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ đối với khách hàng sử dụng các dịch vụ theo quy định của luật pháp và thường gọi là xuất hóa đơn.

Hình thức của hóa đơn giá trị gia tăng

Hóa đơn giá trị gia tăng có thể được xuất ra với những hình thức sau:

- Loại hóa đơn giấy: Hình thức này sẽ do các công ty, tổ chức tự in hoặc đặt in để sử dụng

- Loại hóa đơn điện tử: Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Thời điểm lập hóa đơn giá trị gia tăng

Theo Điều 9 Nghị định 123/2020/NĐ-CP quy định, thời điểm lập hóa đơn như sau:

– Thời điểm lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

– Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

– Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

Hàng hóa giá trị bao nhiêu thì phải lập hóa đơn giá trị gia tăng?

Theo quy định thì khi mua bán hàng hóa, người bán phải lập và ghi nhận thông tin bán hàng hóa, phần thuế giá trị gia tăng để có thể được khấu trừ về thuế sau này.

Theo Khoản 1 Điều 18 Thông tư 39/2014/TT-BTC:

“Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn.“

Theo đó với hàng hóa có giá trị thanh toán dưới 200.000 đồng mỗi lần thì không bắt buộc phải lập hóa đơn trừ trường hợp người mua yêu cầu. Tuy nhiên từ 1/7/2022, Nghị định này hết hiệu lực và thay vào đó là áp dụng Nghị định 123/2020/NĐ-CP.

Tại Nghị định mới này không có quy định nào về các trường hợp không cần lập hóa đơn. Mà tại Khaorn 1 Điều 4 Nghị định quy định về việc lập hóa đơn như sau:

“Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.”

Do đó có thể hiểu với bất kỳ giá trị nào của hàng hóa, người bán đều phải lập hóa đơn, trong đó bao gồm cả hóa đơn giá trị gia tăng dù người mua hàng có muốn hay không. Việc lập hoá đơn phải theo đúng quy định của pháp luật về hình thức, thời điểm lập và nội dung cần có của hóa đơn giá trị gia tăng theo Nghị định 123/2020/NĐ-CP.

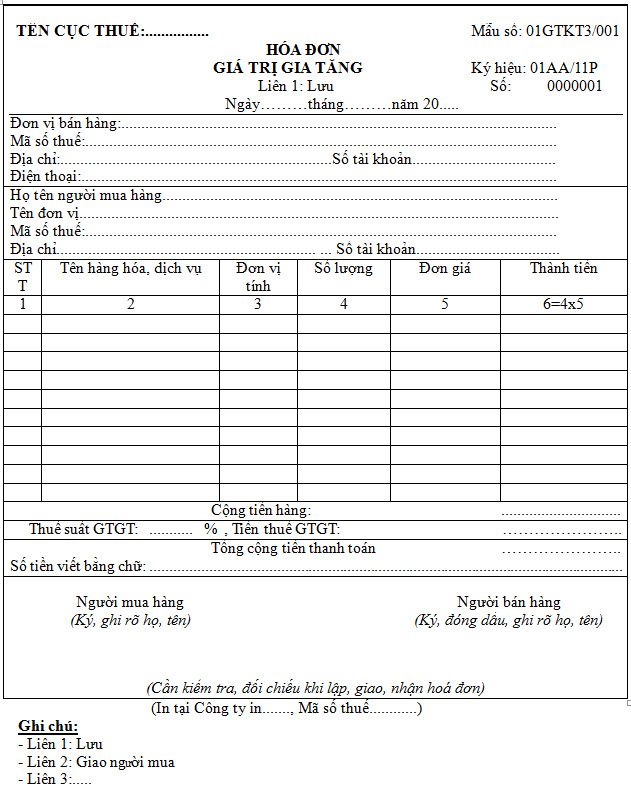

Cách lập hoá đơn giá trị gia tăng

Hóa đơn giá trị gia tăng theo mẫu do Nhà nước quy định bao gồm các nội dung theo Điều 10 Nghị định 123/2020/NĐ-CP. Trong đó khi lập, người bán cần chú ý tới các vấn đề phải ghi như sau:

Ngày Tháng Năm

– Đối với bán hàng hóa: Ngày, tháng, năm là thời gian xác lập chuyển giao quyền sở hữu hay quyền sử dụng đối với hàng hóa chưa tính đến việc đã thu hay chưa thu tiền.

– Đối với cung ứng dịch vụ: Là thời gian hoàn thành hoạt động cung ứng dịch vụ bất kể đã thu được tiền hoặc chưa thu được tiền. Đối với trường hợp nếu doanh nghiệp cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày tiến hành lập hóa đơn sẽ là ngày thu tiền.

– Đối với xây dựng, lắp đặt: Thời gian được xác định là thời điểm bắt đầu tiến hành nghiệm thu, có kết quả và bàn giao công trình, khối lượng xây dựng và cũng không phân biệt chưa hay đã thu tiền.

Thông tin người bán hàng

Thông tin người bán hàng trongcách viết hóa đơn giá trị gia tăng GTGT thì không phải điền thông tin vì thông tin người bán hàng đã được điền sẵn ở trong hóa đơn GTGT

Thông tin người mua hàng

– Họ tên người mua hàng: Thông tin của người trực tiếp đến thực hiện giao dịch mua hàng với công ty bán hàng, trong trường hợp người mua hàng không cung cấp thông tin cá nhân, mã số thuế thì người lập hóa đơn sẽ điền rõ thông tin vào hóa đơn mục thông tin người mua hàng là “người mua không lấy hóa đơn” hay “người mua không cung cấp tên, địa chỉ, mã số thuế”

– Tên đơn vị: Là thông tin về tên chính xác theo giấy phép đăng ký kinh doanh của bên mua hàng.

– Địa chỉ: Là thông tin chính xác địa chỉ của công ty mua hàng theo đúng thông tin ở trong giấy phép đăng ký kinh doanh.

– Mã số thuế: Là mã số được cấp đi kèm với giấy đăng ký kinh doanh của doanh nghiệp.

– Hình thức thanh toán:

- Nếu bằng hình thức tiền mặt ghi TM

- Nếu thanh toán bằng chuyển khoản ghi CK

- Nếu chưa xác định được cụ thể hình thức thanh toán thì ghi TM/CK

Bảng kê chi tiết hàng hóa bán ra

– Cột số thứ tự: Người làm hóa đơn cần phải ghi lần lượt số thứ tự các loại hàng hóa mà người mua hàng đến mua.

– Cột tên hàng hóa, dịch vụ: Ghi thông tin cụ thể chi tiết về loại tên hàng hóa bán ra như về tên loại mặt hàng, ký hiệu chung của hàng hóa.

– Đơn vị tính: Ghi đơn vị tính duy nhất, chính xác của loại mặt hàng được bán, đơn vị tính ở đây được xác định dưới các hình thức là chiếc, m, kg…

– Số lượng: Ghi rõ số lượng đơn vị hàng hóa được bán ra

– Đơn giá: Ghi rõ đơn giá của một đơn vị hàng hóa chưa tính VAT

– Thành tiền: Là tổng số tiền mà người mua cần phải trả dựa trên số hàng hóa được mua nhân với số lượng.

Phần tổng cộng

– Cộng tiền hàng: Là tổng số tiền được tính ở phía trên cột thành tiền

– Thuế suất giá trị gia tăng: Là mức thuế suất hàng hóa dịch vụ phải trả, đối với các loại hàng hóa dịch vụ hiện nay có 3 mức thuế suất chính là 0%, 5%, 10%. Đối với trường hợp các loại hàng hóa dịch vụ không phải chịu mức lãi suất thuộc đối tượng không chịu thuế giá trị gia tăng tại mục thuế suất giá trị gia tăng có thể không ghi hoặc gạch bỏ.

– Tổng cộng tiền thanh toán: Là tổng số tiền được cộng từ “Cộng tiền hàng” và “Tiền thuế GTGT”

– Số tiền viết bằng chữ: Viết chính xác tổng cộng tiền thanh toán bằng chữ

Ký tên

– Người mua hàng: Đại diện ai đi mua hàng thì người đó sẽ ký tên có hai trường hợp

+ Là người mua hàng không trực tiếp, mua online, fax… trong trường hợp này người mua hàng không bắt buộc phải ký vào hóa đơn, người bán hàng sẽ chịu trách nhiệm điền thông tin rõ là người bán hàng qua điện thoại hay qua mạng, fax.

+ Người bán hàng: Ai là người bán hàng thì người đó chịu trách nhiệm ghi

– Thủ trưởng đơn vị: Là người được ủy quyền ký xác nhận có thể là giám đốc, hoặc người ủy quyền giám đốc trường hợp giám đốc đi vắng sẽ xác nhận ký sống đóng dấu, điền rõ họ tên.

Thông tin liên hệ

Trên đây là tư vấn về “Hàng hóa giá trị bao nhiêu thì phải lập hóa đơn giá trị gia tăng?”. Mong rằng các kiến thức trên có thể giúp ích cho bạn trong cuộc sồng hằng ngày. Hãy theo dõi chúng tôi để biết thêm nhiều kiến thức bổ ích. Và nếu quý khách có nhu cầu sử dụng dịch vụ báo cáo tài chính năm; hoặc muốn tham khảo mẫu biên bản hủy hóa đơn giấy cũng như các vấn đề pháp lý khác của chúng tôi mời quý khách hàng liên hệ đến hotline để được tiếp nhận.

Liên hệ hotline: 0833102102. Hoặc bạn có thể tham khảo thêm các kênh sau:

- FB: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Mời bạn xem thêm

- Giá trị bao nhiêu thì phải xuất hóa đơn?

- Hóa đơn bán lẻ có giá trị pháp lý không?

- Xuất hóa đơn điện tử cho khách lẻ không lấy hóa đơn

Câu hỏi thường gặp

Theo Nghị định 123/2020/NĐ-CP, người bán được lựa chọn thông báo điều chỉnh từng hóa đơn hoặc nhiều hóa đơn đối với hóa đơn điện tử đã lập có sai sót phải cấp lại mã hoặc cần xử lý theo hình thức điều chỉnh hoặc thay thế. Thông báo gửi đến cơ quan thuế chậm nhất ngày cuối cùng của kỳ kê khai thuế GTGT phát sinh hóa đơn điều chỉnh. Sau khi điều chỉnh hoặc thay thế, nếu tiếp tục sai sót lần tiếp theo thì xử lý như sai sót lần đầu.

Phương pháp khấu trừ thuế được ap dụng đối với cơ sở kinh doanh, doanh nghiệp thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, luật thuế, hóa đơn, chứng từ; doanh thu doanh nghiệp hàng năm từ 1 tỷ đồng trở lên. Theo đó:

Số thuế GTGT phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào được khấu trừ

Trong đó:

+ Số thuế giá trị gia tăng đầu ra là cộng số thuế giá trị gia tăng của hàng hóa, dịch vụ doanh nghiệp bán ra ghi trên hóa đơn GTGT;

+ Số thuế GTGT đầu vào được khấu trừ (=) tổng số thuế GTGT ghi trên hóa đơn GTGT khi mua hàng hóa, dịch vụ (bao gồm cả hóa đơn mua tài sản cố định) dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT, số thuế GTGT ghi trên giấy nộp tiền thuế GTGT nhập khẩu của hàng hóa nhập khẩu hoặc giấy nộp tiền thuế GTGT thay cho phía nước ngoài.

Từ ngày 01/7/2022, theo quy định Luật Quản lý thuế 2019 và Nghị định 123/2020/NĐ-CP, cơ sở kinh doanh phải sử dụng hóa đơn điện tử. Tuy nhiên, vẫn có trường hợp ngoại lệ. Theo Khoản 2 Điều 12 Thông tư 78/2021/TT-BTC như sau:

“2. Đối với cơ sở kinh doanh mới thành lập trong thời gian từ ngày Thông tư này được ban hành đến hết ngày 30 tháng 6 năm 2022, … Trường hợp chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ thì thực hiện như các cơ sở kinh doanh nêu tại khoản 1 Điều này.”

Theo đó, doanh nghiệp và cơ sở kinh doanh khác không bắt buộc sử dụng hóa đơn điện tử từ ngày 01/7/2022 nếu thành lập trong thời gian từ ngày 17/9/2021 đến hết ngày 30/6/2022 và chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin để sử dụng hóa đơn điện tử theo quy định.