Tính thuế gián thu theo quy định hiện nay

Thuế là một nguồn thu lớn cho ngân sách nhà nước. Theo tính chất thuế thì thuế chia làm hai loại trực thu và gián thu. Trong đó thuế gián thu được nhiều nước coi trọng hơn dễ quản lí vì người sản xuất, kinh doanh không phải là người thực tế chịu thuế nên hạn chế được động cơ trốn thuế. Vậy tại sao lại như vậy và cách tính thuế như thế nào? Trong bài viết “Tính thuế gián thu theo quy định hiện nay”, Luật sư 247 sẽ giúp bạn giải đáp các thắc mắc trên.

Căn cứ pháp lý

- Luật quản lý thuế năm 2019

- Luật thuế xuất khẩu, nhập khẩu năm 2016

- Luật thuế giá trị gia tăng năm 2008

- Luật thuế tiêu thụ đặc biệt năm 2016

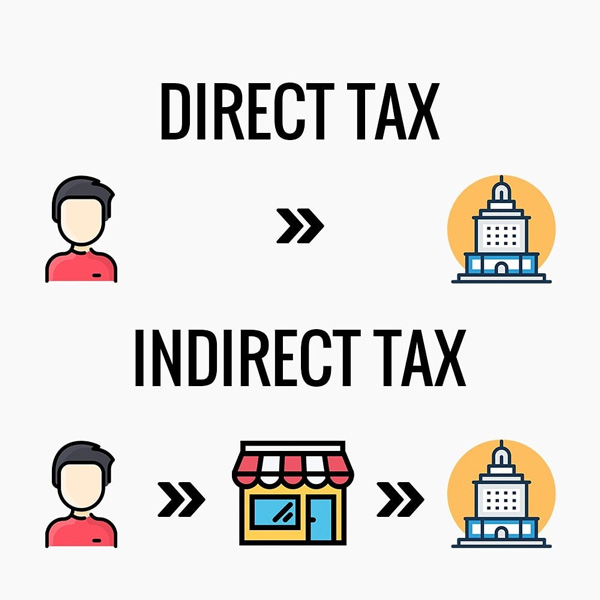

Thuế gián thu là gì?

Thuế gián thu là loại thuế mà người nộp thuế không phải là người chịu thuế. Thuế gián thu là hình thức thuế gián tiếp qua một đơn vị trung gian (thường là các doanh nghiệp) để đánh vào người tiêu dùng. Thuế gián thu là thuế mà người chịu thuế và người nộp thuế không cùng là một. Chẳng hạn, chính phủ đánh thuế vào công ty (công ty nộp thuế) và công ty lại chuyển thuế này vào chi phí tính vào giá hàng hóa và dịch vụ, do vậy đối tượng chịu thuế là người tiêu dùng cuối cùng

Do vậy, tính gián thu của loại thuế gián thu thể hiện ở chỗ người nộp thuế là người sản xuất, kinh doanh nhưng người thực tế chịu thuế là người tiêu dùng hàng hóa, dịch vụ.

Ngoài ra, vì thuế được cộng vào giá bán hàng hóa, dịch vụ nên nó ảnh hưởng trực tiếp đến giá cả thị trường, nói cách khác do tính gián thu nên loại thuế này có tác dụng điều tiết tiêu dùng của xã hội.

Tính gián thu của loại thuế gián thu thể hiện ở chỗ, người nộp thuế và người thực tế chịu thuế khác nhau. Người nộp thuế là người sản xuất, kinh doanh nhưng người thực tế chịu thuế là người tiêu dùng hàng hóa, dịch vụ vì số thuế nhà nước thu là một bộ phận cấu thành của giá cả hàng hóa, dịch vụ.

Đặc điểm của thuế gián thu

Bản chất của thuế gián thu là người sản xuất hàng hóa và cung ứng dịch vụ cộng thêm phần thuế vào trong giá bán hàng hóa và dịch vụ của mình. Khi hàng hóa và dịch vụ được bán, người sản xuất thay mặt người tiêu dùng nộp khoản thuế gián thu cho Nhà nước.

- Người nộp thuế theo Luật và người trả thuế không đồng nhất với nhau. Cụ thể: Chủ thể nộp thuế (đối tượng nộp thuế) là các tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, cung ứng dịch vụ; Chủ thể chịu thuế (đối tượng chịu thuế) là những người tiêu dùng cuối cùng.

- Thuế gián thu có sự dịch chuyển gánh nặng thuế trong những trường hợp nhất định.

- Thuế gián thu mang tính lũy thoái.

- Thuộc vào loại thuế này, có các sắc thuế mà cơ sở đánh thuế là các khoản thu nhập dùng để tiêu dùng. Ở nước ta, thuế gián thu bao gồm: thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế nhập khẩu, thuế bảo vệ môi trường.

Ưu điểm là dễ thu, dễ quản lí do đối tượng nộp là các tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, cung ứng dịch vụ; Chủ thể chịu thuế không cảm nhận được gánh nặng thuế nên thường không có phản ứng với những thay đổi mức thuế.

Nhược điểm là do có tính lũy thoái nên mức độ đảm bảo công bằng không cao.

Các loại thuế gián thu

Hiện nay ở Việt Nam, thuế gián thu bao gồm các loại như:

- Thuế xuất khẩu;

- Thuế nhập khẩu;

- Thuế giá trị gia tăng;

- Thuế tiêu thụ đặc biệt;

- Thuế bảo vệ môi trường

- Thuế môn bài;…

Tính thuế gián thu

Như đã trình bày ở trên, thuế gián thu có nhiều loại nên cách tính thuế của mỗi loại cũng không giống nhau. Giới hạn trong bài viết này, Luật sư 247 xin lấy ví dụ của một số loại thuế để hướng dẫn cách tính.

Công thức chung: Thuế = Giá tính thuế x Thuế suất

- Tính thuế xuất, nhập khẩu

1. Trực tiếp sản xuất lô hàng gồm 500 sản phẩm A. Theo hợp đồng giá FOB là 10 USD/sản phẩm. Tỷ giá tính thuế là 21000đ/USD. Khi tra cứu biểu thuế thì thấy: thuế xuất khẩu sản phẩm A là 2%, thuế nhập khẩu sản phẩm B là 10%

Giá tính thuế xuất khẩu = 500$ x 10 = 5000$

=> Thuế xuất khẩu = 5000$ x 2% x 21000 = 2100000đ

2. Nhận ủy thác nhập khẩu lô hàng B theo tổng giá trị mua với giá CIF là 30000 USD. Tỷ giá tính thuế là 21500đ/USD

Thuế nhập khẩu = 30000$ x 10% x 21500 = 64500000đ

- Tính thuế tiêu thụ đặc biệt

Giá tính thuế TTĐB = ( Giá đã có thuế TTĐB ) / (1 + % thuế suất )

Giá chưa có thuế GTGT = Giá đã có thuế TTĐB

Một cửa hàng chuyên sản xuất A là mặt hàng chịu thuế tiêu thụ đặc biệt. Năm 2021 sản xuất được 1500 sản phẩm với giá bán chưa có thuế GTGT là 1200000đ/sản phẩm. Hãy tính thuế TTĐB doanh nghiệp phải nộp. Biết thuế suất TTĐB là 45%

Giá tính thuế TTĐB = 1200000 / (1+ 45%) = 827586đ/sản phẩm

=> Thuế TTĐB = 827586 x 45% x 1500 = 558.620.550đ

- Tính thuế giá trị gia tăng

Công ty X bán 1 lô hàng cho công ty Y với giá bán đã có thuế GTGT của cả lô hàng là 22 triệu. Thuế suất GTGT là 10%. Giá tính thuế của lô hàng là bao nhiêu?

Giá tính thuế GTGT = 22 triệu / (1 + 10%) = 20 triệu

Thông tin liên hệ

Trên đây là những tư vấn của Luật sư 247 về “Tính thuế gián thu theo quy định hiện nay”. Qua bài viết này, mong rằng sẽ giúp các bạn hiểu rõ hơn về vấn đề này. Mọi vướng mắc pháp lý về thuế trực thu, thuế gián thu hoặc bạn có như cầu tư vấn các dịch vụ như dịch vụ thám tử toàn tâm , dịch vụ công chứng giấy tờ tại nhà, dịch vụ ly hôn nhanh, hãy gọi ngay: 0833102102 để được tư vấn đầy đủ và chính xác nhất.

Câu hỏi thường gặp

– Khái niệm

+ Thuế gián thu: thuế điều tiết gián tiếp thông qua giá cả hàng hóa, dịch vụ. Người nộp thuế không phải là người chịu thuế

+ Thuế trực thu: thuế điều tiết trực tiếp vào thu nhập hoặc tài sản của người nộp thuế. Người nộp thuế và người chịu thuế là một.

– Một số loại

+ Thuế gián thu: thuế giá trị gia tăng; thuế tiêu thụ đặc biệt; thuế xuất, nhập khẩu; thuế môn bài

+ Thuế trực thu: thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp

– Mức độ tác động vào nền kinh tế

+ Thuế gián thu: tác động mạnh và giá cả (ảnh hưởng trực tiếp)

+ Thuế trực thu: ít tác động vào giá cả thị trường

– Mức độ quản lý

+ Thuế gián thu: dễ thu vì được cấu thành vào giá bán của hàng hóa, dịch vụ

+ Thuế trực thu: khó thu, dễ trốn thuế, việc thanh toán chủ yếu bằng tiền mặt, nhà nước khó kiểm soát thu nhập thực tế của người nộp

– Ưu-nhược điểm

+ Thuế gián thu:

Ưu: dễ dàng cho cơ quan thu thuế

Nhược: khó đảm bảo công bằng giữa những người nộp thuế

+ Thuế trực thu

Ưu: đảm bảo công bằng giữa những người nộp thuế

Nhược: khó thu thuế

Dễ quản lí và dễ thu thuế hơn vì thuế đã được cấu thành chung giá bán hàng hóa, dịch vụ và người sản xuất, kinh doanh không phải là người thực tế chịu thuế nên hạn chế được động cơ trốn thuế.

Người tiêu dùng nếu trình độ dân trí chưa cao thì không thấy được. Vì vậy, hầu hết các nước nghèo, chậm phát triển thường coi thuế gián thu là nguồn thu chủ yếu. Trong lúc các nước phát triển lại lấy thuế trực thu là nguồn thu chính của ngân sách.