Năm 2021, hoạt động của doanh nghiệp, người dân vẫn đang phải đối mặt với không ít thách thức; trong đó có diễn biến phức tạp của dịch COVID-19. Và để tiếp tục hỗ trợ doanh nghiệp, người dân vượt qua khó khăn và thúc đẩy phát triển sản xuất kinh doanh, một số giải pháp hỗ trợ đã được thông qua. Trong đó, việc giảm Thuế VAT giảm từ 10% xuống 8% là nội dung quan trọng. Thuế VAT đóng một vai trò rất quan trọng trong nền kinh tế, hỗ trợ đắc lực cho nhà nước quản lý kinh tế. Không chỉ tạo ra nguồn thu ổn định vào ngân sách nhà nước; mà còn chống thất thu thuế hiệu quả. Vậy, nội dung giảm thuế được quy định như thế nào?

Tham khảo bài dưới dưới đây của Luật Sư X.

Căn cứ pháp lý

- Nghị quyết về chính sách tài khóa, tiền tệ để hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội.

Nội dung tư vấn

Thuế VAT là gì?

Thuế VAT hay thuế giá trị gia tăng là loại thuế được tính toán dựa trên phần giá trị phát sinh của dịch vụ, hàng hóa trong các giai đoạn sản xuất, lưu thông đến tiêu thụ sản phẩm, dịch vụ.

Thuế VAT không áp dụng trên toàn bộ giá trị của dịch vụ, sản phẩm; mà chỉ áp dụng với phần giá trị tăng thêm của dịch vụ, sản phẩm đó.

Đối tượng chịu thuế VAT: Hàng hóa, dịch vụ sử dụng vào trong các hoạt động sản xuất và tiêu dùng trên lãnh thổ Việt Nam; chịu sự tác động của 1 trong 3 hành vi đó là sản xuất, kinh doanh, tiêu dùng. Hiểu một cách đơn giản hơn, đối tượng chịu thuế VAT là những tổ chức; hàng hóa có phát sinh những dịch vụ tăng thêm bởi hành vi tác động của đối tượng chịu thuế.

Thuế VAT giảm từ 10% xuống 8% trong năm 2022

Bối cảnh

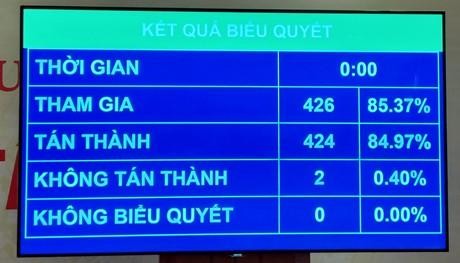

Chiều ngày 11/01/2022, tiếp tục Chương trình Kỳ họp bất thường lần thứ Nhất, dưới sự điều hành của Phó Chủ tịch Thường trực Quốc hội Trần Thanh Mẫn, Quốc hội biểu quyết thông qua Nghị quyết về chính sách tài khóa, tiền tệ để hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội.

Sau khi nghe nghe Báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Nghị quyết về chính sách tài khóa, tiền tệ để hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội, Quốc hội đã tiến hành biểu quyết thông qua Nghị quyết. Kết quả biểu quyết điện tử cho thấy, có 424/426 đại biểu tham gia biểu quyết tán thành; chiếm 84,97 %. Như vậy, với đa số đại biểu tán thành, Quốc hội đã chính thức thông qua Nghị quyết về chính sách tài khóa, tiền tệ để hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội.

Nội dung giảm thuế

Trước đây, tại Điều 4, Điều 9, Điều 10 của Thông tư 219/2013/TT-BTC đã quy định thuế suất thuế VAT là 10% với hàng hóa, dịch vụ.

Tuy nhiên,kể từ khi Nghị quyết về chính sách tài khóa, tiền tệ để hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội được thông qua, mức thuế VAT được xác định như sau: Giảm 2% thuế suất thuế giá trị gia tăng trong năm 2022; áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế giá trị gia tăng 10% (còn 8%); trừ một số nhóm hàng hóa, dịch vụ sau:

- Viễn thông, công nghệ thông tin,

- Hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm,

- Kinh doanh bất động sản

- Sản xuất kim loại và sản xuất sản phẩm từ kim loại đúc sẵn,

- Ngành khai khoáng (không kể khai thác than); sản xuất than cốc, dầu mỏ tinh chế;

- Sản xuất hoá chất và sản phẩm hoá chất; các sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

Đồng thời, cho phép tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với khoản chi ủng hộ, tài trợ của doanh nghiệp, tổ chức cho các hoạt động phòng, chống dịch COVID-19 tại Việt Nam cho kỳ tính thuế năm 2022.

Vì sao Thuế VAT giảm từ 10% xuống 8%

Giảm thuế VAT, người tiêu dùng sẽ được giảm phần phải trả cho ngân sách. Qua đó kích thích người tiêu dùng chi tiêu nhiều hơn; sẽ kích cầu gián tiếp, thúc đẩy sự phục hồi kinh tế. Giảm thuế VAT sẽ làm chỉ số giá sản xuất (PPI) giảm; PPI giảm sẽ làm cho chu kỳ sản xuất sau giảm được giá đầu vào; giảm chi phí trung gian, qua đó làm tăng giá trị tăng thêm cho sản xuất của doanh nghiệp.

Việc giảm thuế VAT sẽ có tác động ngay, sức lan tỏa nhanh hơn nhiều so với các chính sách giảm thuế Thu nhập doanh nghiệp. Vì vậy giảm thuế VAT để kích thích kinh tế sẽ có tác dụng rất tốt trong giai đoạn phục hồi kinh tế.

Tuy nhiên, việc giảm thuế VAT sẽ hiệu quả hơn khi nền kinh tế về cơ bản đã trở lại trạng thái bình thường; các ngành phát triển trở lại. Với một số ngành có sức cầu yếu do dịch bệnh kéo dài, như ngành dịch vụ; du lịch… tác động của giảm thuế VAT sẽ không được nhiều.

Các vấn đề khác được thông qua trong phiên họp

Được biết ngoài vấn đề giảm 2% thuế VAT, Quốc hội cũng đồng ý tăng chi đầu tư phát triển từ nguồn ngân sách nhà nước tối đa 176.000 tỷ đồng; tập trung trong 2 năm 2022 và 2023. Theo đó, hỗ trợ lãi suất cho doanh nghiệp, hợp tác xã, hộ kinh doanh (2%/năm) tối đa 40.000 tỷ đồng thông qua hệ thống các ngân hàng thương mại cho một số ngành, lĩnh vực quan trọng; các doanh nghiệp, hợp tác xã, hộ kinh doanh có khả năng trả nợ, có khả năng phục hồi; cho vay cải tạo chung cư cũ, xây dựng nhà ở xã hội, nhà cho công nhân thuê và thuê mua.

Thông tin liên hệ Luật Sư X

Trên đây là nội dung tư vấn về Thuế VAT giảm từ 10% xuống 8% trong năm 2022. Mọi thắc mắc về thủ tục pháp lý có liên quan như dịch vụ đăng ký mã số thuế cá nhân, dịch vụ khôi phục mã số thuế doanh nghiệp… Quý khách vui lòng liên hệ Luật Sư X để được hỗ trợ, giải đáp.

Gọi ngay cho chúng tôi qua hotline: 0833.102.102

- Facebook: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

Nghị quyết về chính sách tài khóa, tiền tệ để hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội có hiệu lực thi hành từ ngày 11 tháng 01 năm 2022 đến ngày 31 tháng 12 năm 2023; riêng đối với chính sách tài khóa quy định tại các điểm 1.2 và 1.3 khoản 2 Điều 3 của Nghị quyết này được áp dụng cho năm ngân sách 2022 và 2023.

Phục hồi, phát triển nhanh hoạt động sản xuất, kinh doanh, thúc đẩy các động lực tăng trưởng, ưu tiên một số ngành, lĩnh vực quan trọng, phấn đấu đạt mục tiêu của giai đoạn 2021 – 2025: tăng trưởng bình quân 6,5 – 7%/năm; các chỉ tiêu nợ công dưới mức cảnh báo Quốc hội cho phép tại Nghị quyết số 23/2021/QH15; tỷ lệ thất nghiệp ở khu vực thành thị dưới 4%; giữ vững ổn định kinh tế vĩ mô, bảo đảm các cân đối lớn trong trung hạn và dài hạn.