Xin chào mọi người và Luật Sư. Tôi có một số thắc mắc như sau. Hiện nay có hai phương pháp tính thuế GTGT theo phương pháp trực tiếp và phương pháp khấu trừ. Vậy thuế GTGT theo phương pháp trực tiếp là gì? Tùy vào từng đối tượng để áp dụng phương pháp tính thuế GTGT. Đối tượng nào sẽ áp dụng tính thuế GTGT theo phương pháp trực tiếp. Rất mong nhận được sự giúp đỡ từ mọi người và Luật Sư. Xin chân thành cảm ơn. Xin chào bạn! Để giải đáp những thắc mắc trên mời quý bạn đọc cùng Luật Sư 247. Tìm hiểu vấn đề trên qua bài viết “ Thuế GTGT theo phương pháp trực tiếp là gì” sau đây.

Căn cứ pháp lý

Thuế GTGT theo phương pháp trực tiếp là gì?

Tính thuế trực tiếp là phương pháp doanh nghiệp tính thuế GTGT (VAT) để nộp theo tỷ lệ trên doanh thu theo từng ngành nghề kinh doanh (tùy từng ngành nghề kinh doanh sẽ có mức tỷ lệ khác nhau).

Với cách tính thuế này, doanh nghiệp chỉ cần có doanh thu là phải đóng thuế GTGT mà không cần phụ thuộc hay quan tâm mức thuế VAT đầu vào là bao nhiêu.

Đối tượng áp dụng cách tính thuế GTGT theo phương pháp trực tiếp

Đối tượng áp dụng cách tính thuế giá trị gia tăng theo phương pháp trực tiếp được phân loại theo 2 trường hợp dưới đây:

* Trường hợp 1: Đối với hoạt động mua bán, chế tác vàng, bạc, đá quý

Chi tiết phương pháp tính thuế trực tiếp trên giá trị gia tăng đối với hoạt động mua bán, chế tác vàng, bạc, đá quý được quy định tại điểm 4 Điều 3 Thông tư 119/2014/TT-BTC.

Đối tượng áp dụng

Các cơ sở kinh doanh có hoạt động mua bán, chế tác vàng, bạc, đá quý.

Cách xác định số thuế GTGT phải nộp

Số thuế GTGT phải nộp đối với hoạt động mua bán, chế tác vàng, bạc, đá quý được xác định như sau:

Số thuế GTGT phải nộp = (Giá thanh toán bán ra – giá thanh toán mua vào tương ứng) x Thuế suất thuế GTGT áp dụng với hoạt động mua bán, chế tác vàng, bạc, đá quý.

Trong đó:

- Giá thanh toán của vàng, bạc, đá quý bán ra: là giá thực tế ghi trên hóa đơn bán ra, bao gồm cả tiền công chế tác (nếu có), thuế GTGT và các khoản phụ thu, phí thu thêm mà bên bán được hưởng.

- Giá thanh toán của vàng, bạc, đá quý mua vào: được xác định bằng giá trị vàng, bạc, đá quý mua vào nội địa hoặc nhập khẩu, đã có thuế GTGT dùng cho mua bán, chế tác vàng, bạc, đá quý bán ra tương ứng.

Cơ sở kinh doanh có hoạt động mua, bán, chế tác vàng, bạc, đá quý phải hạch toán riêng hoạt động này để xác định riêng số thuế GTGT phải nộp liên quan.

Trong kỳ tính thuế, nếu:

– Số thuế GTGT phải nộp của hoạt động mua bán, chế tác vàng, bạc, đá quý có giá trị âm (<0) thì được tính bù trừ vào số thuế GTGT phải nộp dương (>0) cùng phát sinh từ hoạt động này;

– Số thuế GTGT dương không đủ bù trừ thì số thuế GTGT phải nộp âm được kết chuyển để bù trừ vào số thuế GTGT phải nộp của các kỳ kê khai thuế kế tiếp trong cùng một năm dương lịch.

Kết thúc năm dương lịch, số thuế GTGT phải nộp âm không được kết chuyển sang năm sau.

Trường hợp 2: Đối với các hoạt động khác (không bao gồm các hoạt động mua bán, chế tác vàng, bạc, đá quý)

Đối tượng áp dụng

– Hộ, cá nhân kinh doanh.

– Doanh nghiệp, hợp tác xã đang hoạt động có doanh thu từ bán hàng hóa, cung ứng dịch vụ hàng năm từ dưới mức một tỷ đồng, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

– Doanh nghiệp, hợp tác xã mới thành lập, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

– Tổ chức, cá nhân nước ngoài kinh doanh không có cơ sở thường trú tại Việt Nam nhưng phát sinh doanh thu tại Việt Nam và chưa thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định về thuế hiện hành (trừ trường hợp cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu, khí nộp thuế theo phương pháp khấu trừ do bên Việt Nam khấu trừ nộp thay).

– Các tổ chức kinh tế khác, trừ trường hợp đăng ký nộp thuế theo phương pháp khấu trừ thuế.

Cách xác định số thuế GTGT phải nộp

Số thuế GTGT phải nộp theo phương pháp tính trực tiếp trên GTGT = Doanh thu x Tỷ lệ %

Trong đó:

Doanh thu để tính thuế GTGT: là tổng số tiền bán hàng hóa, dịch vụ thực tế ghi trên hóa đơn bán hàng đối với hàng hóa, dịch vụ chịu thuế GTGT bao gồm các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.

Lưu ý:

Nếu cơ sở sản xuất kinh doanh có doanh thu bán hàng hóa, cung ứng dịch vụ thuộc đối tượng không chịu thuế và doanh thu hàng hóa, dịch vụ xuất khẩu thì không áp dụng tỷ lệ % trên doanh thu đối với hai loại doanh thu này.

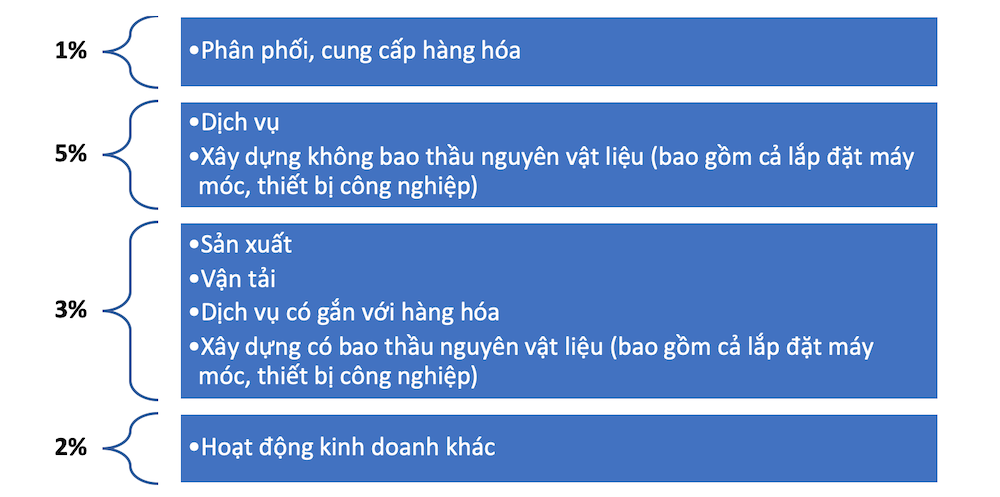

Tỷ lệ % để tính thuế GTGT theo lĩnh vực, ngành nghề sản xuất, kinh doanh như sau:

– Cơ sở sản xuất kinh doanh phải khai thuế theo từng nhóm lĩnh vực, ngành nghề tương ứng với từng mức tỷ lệ theo quy định nêu trên.

– Trường hợp không xác định được doanh thu theo từng nhóm lĩnh vực, ngành nghề có tỷ lệ thuế GTGT khác nhau do không tách riêng được thì phải áp dụng mức tỷ lệ cao nhất của nhóm ngành mà cơ sở sản xuất kinh doanh đó tham gia.

– Tương tự, nếu một hợp đồng kinh doanh trọn gói bao gồm các hoạt động tại nhiều nhóm ngành nghề có tỷ lệ thuế GTGT khác nhau thì phải áp dụng mức tỷ lệ cao nhất của các nhóm ngành liên quan đến hợp đồng trọn gói đó để xác định số thuế GTGT phải nộp theo phương pháp trực tiếp.

Thông tin liên hệ với Luật sư X

Trên đây là những vấn đề liên quan đến “Thuế GTGT theo phương pháp trực tiếp là gì” Luật sư X tự hào sẽ là đơn vị hàng đầu hỗ trợ mọi vấn đề cho khách hàng liên quan đến tư vấn pháp lý, thủ tục giấy tờ liên quan đến tư vấn pháp lý về đăng ký lại khai sinh trực tuyến. Nếu quy khách hàng còn phân vân, hãy đặt câu hỏi cho Luật sư X thông qua số hotline 0833102102 chúng tôi sẽ tiếp nhận thông tin và phản hồi nhanh chóng. Hoặc liên hệ qua các kênh sau:

- Facebook: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Mời bạn xem thêm:

- Phụ cấp học viên quân đội

- Nộp đơn xin nghỉ việc có rút lại được không

- Đơn phương chấm dứt hợp đồng thử việc được trả lương không

- Thuế TNDN theo phương pháp trực tiếp

Câu hỏi thường gặp

Hoá đơn GTGT (VAT) thường áp dụng cho tổ chức, cá nhân doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ.

Hoá đơn trực tiếp thì được các tổ chức, cá nhân kê khai thuế GTGT theo phương pháp trực tiếp sử dụng

Việc áp dụng hóa đơn trực tiếp thì người sử dụng không phải kê khai thuế. Nội dung đó được nêu rõ tại công văn 430/TCT-KK ngày 21/8/2014 của Tổng cục thuế:

” Hóa đơn bán hàng thông thường (không phải hóa đơn GTGT) không nên kê vào bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào mẫu 01-2/GTGT”

Hóa đơn trực tiếp được cấp bởi chi Cục Thuế mới đảm bảo là hợp pháp. Do đó, tốt nhất bạn nên mua hóa đơn tại Cơ quan Thuế. Để tránh các trình trạng vi phạm pháp luật và vướng vào những vấn đề rắc rối không đáng. Vì ham rẻ mà mua những nơi không đúng quy định.