Khi thực hiện hoạt động tạm ngừng kinh doanh của doanh nghiệp cần thục hiện nhũng thủ tục gì? Hồ sơ để thực hiện các thủ tục tạm ngừng kinh doanh ra sao? Khi thực hiện hoạt động tạm ngừng kinh doanh thì doanh nghiệp co cần thông báo tới cơ quan thuế hay không? Bài viết dưới đây của Luật sư 247 sẽ chia sẻ đến cho bạn quy định pháp luật về nội dung nêu trên, thủ tục tạm ngừng kinh doanh với cơ quan thuế. Hi vọng bài viết mang lại nhiều điều bổ ích đến bạn.

Căn cứ pháp lý

Công văn tạm ngừng kinh doanh lên cơ quan thuế

Theo Nghị định 01/2021/NĐ-CP, “Tạm ngừng kinh doanh” là tình trạng pháp lý của doanh nghiệp đang trong thời gian thực hiện tạm ngừng kinh doanh theo quy định tại khoản 1 Điều 206 Luật Doanh nghiệp.

Ngày chuyển tình trạng pháp lý “Tạm ngừng kinh doanh” là ngày doanh nghiệp đăng ký bắt đầu tạm ngừng kinh doanh.

Ngày kết thúc tình trạng pháp lý “Tạm ngừng kinh doanh” là ngày kết thúc thời hạn tạm ngừng kinh doanh mà doanh nghiệp đã thông báo hoặc ngày doanh nghiệp đăng ký tiếp tục kinh doanh trước thời hạn đã thông báo.

*Quy định về đăng ký tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn đã thông báo đối với doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh:

– Trường hợp doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo, doanh nghiệp gửi thông báo đến Phòng Đăng ký kinh doanh nơi doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh đặt trụ sở chậm nhất 03 ngày làm việc trước ngày tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo. Trường hợp doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh có nhu cầu tiếp tục tạm ngừng kinh doanh sau khi hết thời hạn đã thông báo thì phải thông báo cho Phòng Đăng ký kinh doanh chậm nhất 03 ngày làm việc trước ngày tiếp tục tạm ngừng kinh doanh. Thời hạn tạm ngừng kinh doanh của mỗi lần thông báo không được quá một năm.

– Trường hợp doanh nghiệp tạm ngừng kinh doanh, kèm theo thông báo phải có nghị quyết, quyết định và bản sao biên bản họp của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty hợp danh, của Hội đồng quản trị đối với công ty cổ phần; nghị quyết, quyết định của chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn một thành viên về việc tạm ngừng kinh doanh.

– Sau khi nhận hồ sơ đăng ký doanh nghiệp, Phòng Đăng ký kinh doanh trao Giấy biên nhận, kiểm tra tính hợp lệ của hồ sơ và cấp giấy xác nhận về việc doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh đăng ký tạm ngừng kinh doanh, giấy xác nhận về việc doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh đăng ký tiếp tục kinh doanh trước thời hạn đã thông báo trong thời hạn 03 ngày làm việc kể từ ngày nhận được hồ sơ hợp lệ.

– Trường hợp doanh nghiệp đăng ký tạm ngừng kinh doanh, Phòng Đăng ký kinh doanh cập nhật tình trạng pháp lý của doanh nghiệp và tình trạng của tất cả các chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp sang tình trạng tạm ngừng kinh doanh.

– Doanh nghiệp có thể đề nghị đăng ký tiếp tục kinh doanh trước thời hạn đã thông báo đồng thời với đăng ký tiếp tục kinh doanh trước thời hạn đã thông báo đối với chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp. Phòng Đăng ký kinh doanh cập nhật tình trạng pháp lý của doanh nghiệp đồng thời với tình trạng của chi nhánh, văn phòng đại diện, địa điểm kinh doanh trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp.

Mẫu tạm ngừng kinh doanh gửi cơ quan thuế

Thông báo tạm ngừng kinh doanh gửi cơ quan thuế

- Đối tượng sử dụng: Tổ chức, hộ kinh doanh, cá nhân kinh doanh không thuộc diện đăng ký kinh doanh theo quy định tại khoản 2 Điều 37 Luật Quản lý thuế có trách nhiệm thực hiện gửi Thông báo mẫu số 23/ĐK-TCT đến cơ quan thuế quản lý trực tiếp.

- Thời gian nộp hồ sơ: Thực hiện thông báo tạm ngừng hoạt động, kinh doanh đến cơ quan thuế quản lý trực tiếp chậm nhất là 01 ngày làm việc trước khi tạm ngừng hoạt động, kinh doanh. Cơ quan thuế có thông báo xác nhận gửi người nộp thuế về thời gian người nộp thuế đăng ký tạm ngừng hoạt động, kinh doanh chậm nhất trong thời hạn 02 ngày làm việc kể từ ngày nhận được thông báo của người nộp thuế.

- Thời hạn tạm ngừng kinh doanh: Người nộp thuế được tạm ngừng hoạt động, kinh doanh không quá 1 năm đối với 1 lần đăng ký. Trường hợp người nộp thuế là tổ chức, tổng thời gian tạm ngừng hoạt động, kinh doanh không quá 2 năm đối với 2 lần đăng ký liên tiếp.

Dịch vụ tạm ngừng kinh doanh của Luật sư 247

Tạm ngừng kinh doanh là giải pháp cần thiết cho doanh nghiệp khi không thể tiếp tục kinh doanh trong một khoảng thời gian xác định. Tạm ngừng kinh doanh nhanh chóng sẽ giúp doanh nghiệp tránh được những chi phí không đáng có. Trong khi đó, quy trình tạm ngừng kinh doanh khá là phức tạp; với nhiều thủ tục, nếu các doanh nghiệp tự thực hiện sẽ gặp nhiều rủi ro. Việc sử dụng dịch vụ tạm ngừng kinh doanh của Luật Sư 247 sẽ khiến quý khách yên tâm trong từng khâu thực hiện:

- Tư vấn về giấy tờ, thủ tục thời gian cần thiết nhất cho việc tạm ngừng kinh doanh

- Biên soạn hồ sơ đăng ký; cung cấp cho khách hàng những biểu mẫu phù hợp nhất, mới nhất.

- Là đại diện thay cho khách hàng tiến hành nộp hồ sơ, nhận và trả lời thẩm định, nộp các khoản phí, lệ phí.

- Thay mặt cho khách hàng theo dõi quá trình xử lý hồ sơ.

- Bổ sung hoặc sửa chữa hồ sơ theo yêu cầu của chuyên viên thụ lý hồ sơ (nếu có).

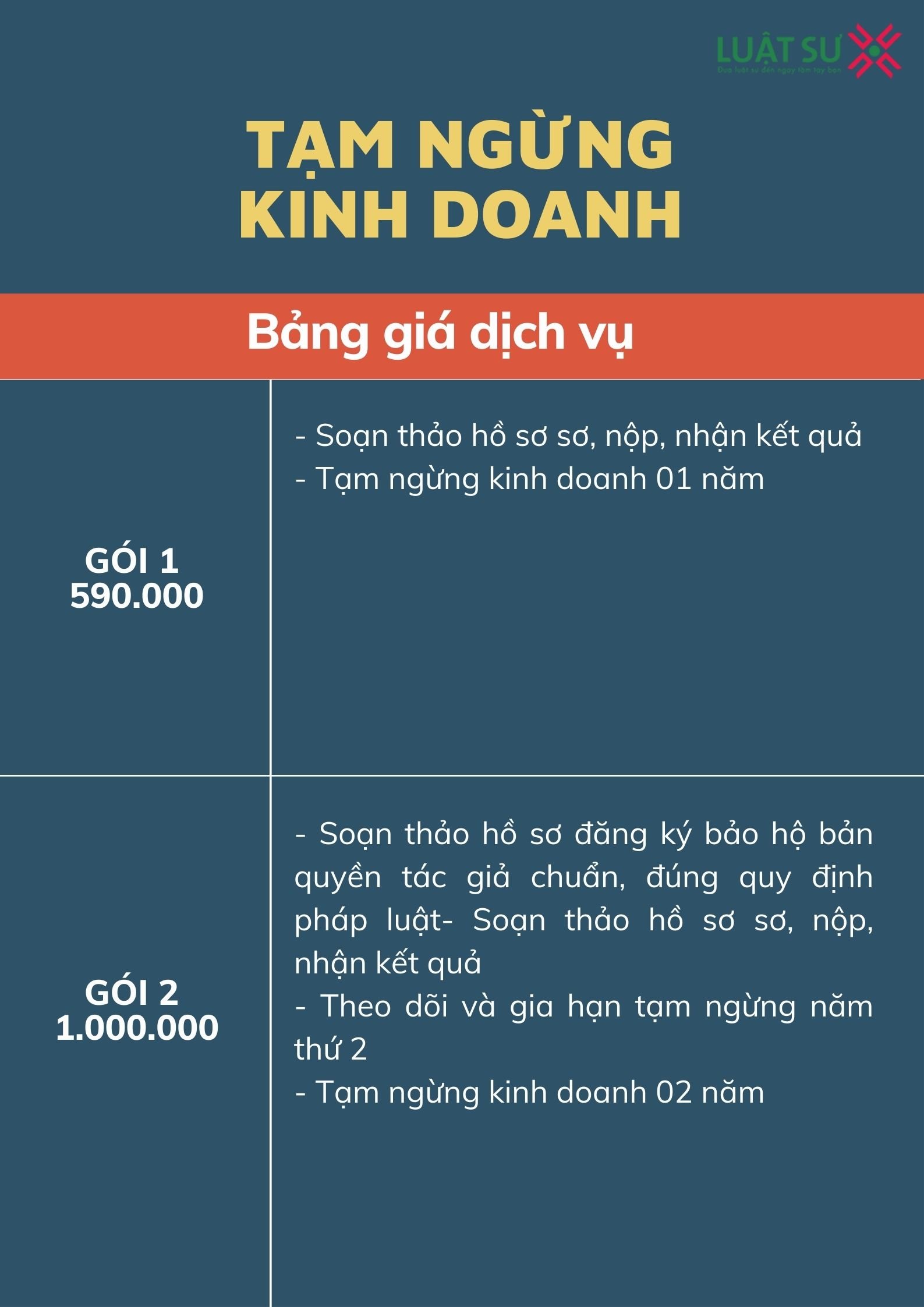

Chi phí dịch vụ là điều mà khách hàng quan tâm. Nhưng, bạn đừng lo lắng, vì mức giá mà chúng tôi đưa ra đảm bảo phù hợp với từng trường hợp. Mời bạn tham khảo bảng giá của chúng tôi

Video Luật sư 247 giải đáp thắc mắc về tạm ngừng kinh doanh

Thông tin liên hệ

Trên đây là nội dung tư vấn của Luật sư 247 về chủ đề: “Thủ tục tạm ngừng kinh doanh với cơ quan thuế năm 2022”. Chúng tôi hi vọng rằng bài viết có giúp ích được cho bạn. Nếu quý khách có nhu cầu khác như soạn thảo hồ sơ tạm ngừng kinh doanh, muốn sử dụng dịch vụ tạm ngừng kinh doanh, tạm ngừng kinh doanh, giải thể công ty, dịch vụ giải thể công ty, thành lập công ty ở Việt Nam,…của chúng tôi; mời quý khách hàng liên hệ đến hotline để được tiếp nhận.

Liên hệ hotline: 0833102102.

FB: www.facebook.com/luatsux

Tiktok: https://www.tiktok.com/@luatsux

Youtube: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

Trong thời gian tạm ngừng kinh doanh, doanh nghiệp không được phép bán hàng hóa, cung cấp dịch vụ, do đó doanh nghiệp không được xuất hóa đơn khi đang tạm ngừng hoạt động.

Trong thời gian tạm ngừng kinh doanh, doanh nghiệp vẫn phải hoàn thành các hợp đồng đã ký với người lao động, trừ trường hợp doanh nghiệp và người lao động có thỏa thuận khác. Theo quy định của Luật bảo hiểm 2014, trường hợp tạm ngừng hoạt động doanh nghiệp chỉ được tạm ngừng đóng quỹ hưu trí và tử tuất. Do đó, trường hợp doanh nghiệp tạm ngừng mà không có thỏa thuận khác với người lao động, doanh nghiệp phải tiếp tục đóng bảo hiểm xã hội cho người lao động.

Trong thời gian tạm ngừng kinh doanh, doanh nghiệp phải nộp đủ số thuế còn nợ. Do đó, có thể hiểu rằng doanh nghiệp đang nợ thuế vẫn được phép tạm ngừng hoạt động và có nghĩa vụ thực hiện nộp đủ số thuế còn nợ cho cơ quan thuế.