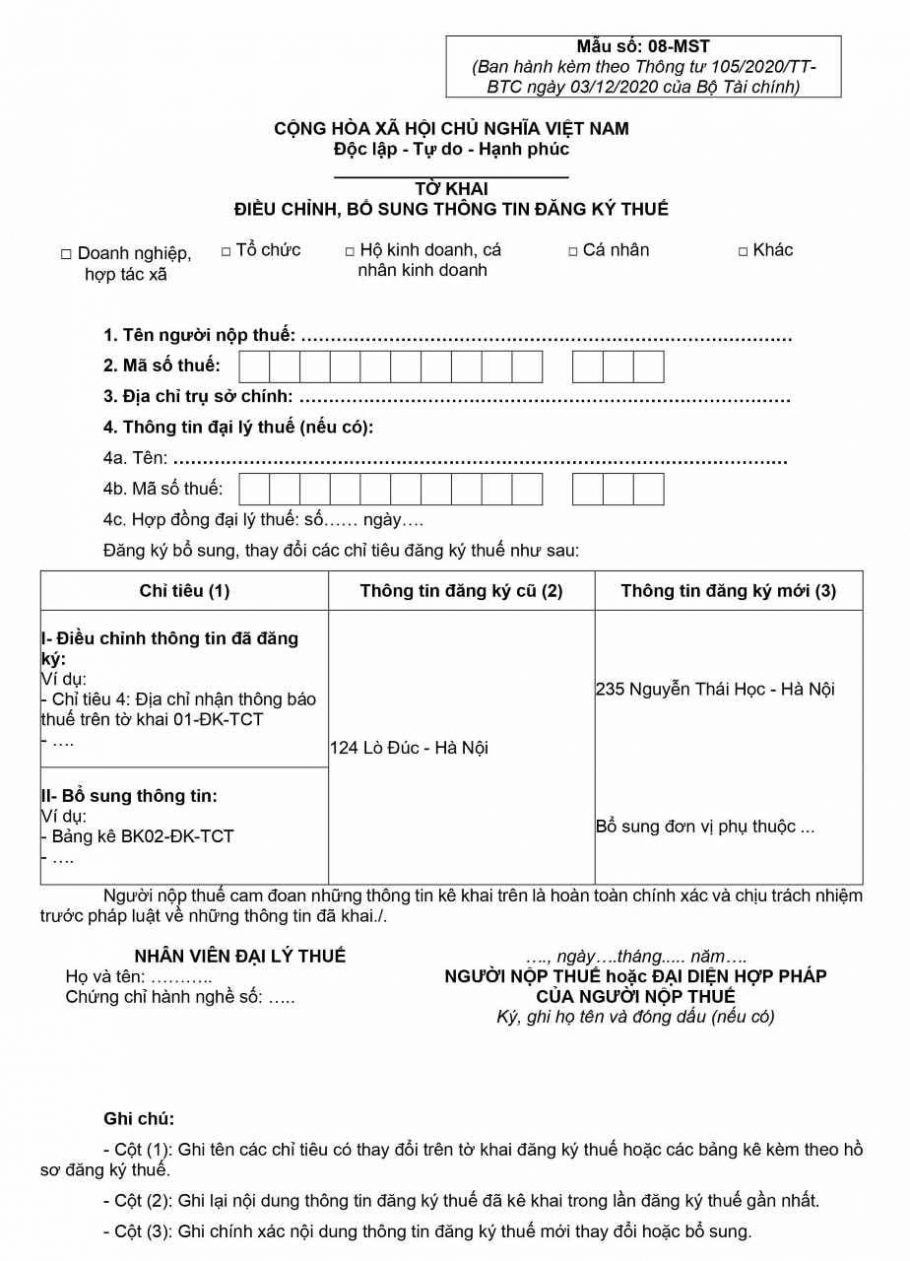

Mẫu tờ khai điều chỉnh đăng ký thuế mẫu 08 – MST mới nhất năm 2021. Mẫu thông báo thay đổi thông tin đăng ký thuế là mẫu bản thông báo được đơn vị doanh nghiệp lập ra và gửi tới phòng đăng ký kinh doanh để thông báo về việc thay đổi thông tin đăng ký thuế. Mẫu thông báo nêu rõ thông tin doanh nghiệp, nội dung đăng ký thay đổi thông tin.

Xem và tải mẫu tờ khai điều chỉnh đăng ký thuế

Loading…

Loading…

Trình tự thủ tục thay đổi thông tin đăng ký thuế

Bước 1: Tổ chức kinh tế, tổ chức khác

Đã đăng ký thuế với cơ quan thuế, khi có thay đổi một trong các thông tin trên tờ khai đăng ký thuế, bảng kê kèm theo tờ khai đăng ký thuế phải thực hiện thủ tục thay đổi thông tin đăng ký thuế với cơ quan thuế quản lý trực tiếp trong thời hạn 10 (mười) ngày làm việc kể từ ngày phát sinh thông tin thay đổi. Doanh nghiệp nộp một bộ hồ sơ nêu trên cho cơ quan quản lý thuế trực tiếp của mình. Doanh nghiệp có thể nộp hồ sơ theo cách thức như: Nộp trực tiếp, nộp hồ sơ qua mạng, nộp hồ sơ bằng đường bưu điện.

Bước 2. Xử lý hồ sơ

Đối với hồ sơ thay đổi thông tin đăng ký thuế bằng giấy:

Công chức thuế tiếp nhận và đóng dấu tiếp nhận hồ sơ hồ sơ thay đổi thông tin đăng ký thuế, ghi rõ thời điểm nhận hồ sơ, tên tài liệu theo bảng kê danh mục hồ sơ hồ sơ thay đổi thông tin đăng ký thuế.

Công chức thuế viết phiếu hẹn ngày trả kết quả hồ sơ thay đổi thông tin đăng ký thuế (nếu có), thời hạn trả kết quả không được quá số ngày quy định của Thông tư số 95/2016/TT-BTC ngày 28/6/2016. Đối hồ sơ thay đổi thông tin đăng ký thuế gửi bằng đường bưu chính:

Công chức thuế đóng dấu ghi ngày nhận hồ sơ và ghi sổ văn thư của cơ quan thuế

Công chức thuế kiểm tra hồ sơ đăng ký thuế, trường hợp cần bổ sung hồ sơ; cơ quan thuế phải thông báo cho người nộp thuế ngay; trong ngày làm việc (đối với hồ sơ nộp trực tiếp tại cơ quan thuế); trong thời hạn 02 (hai) ngày làm việc kể từ ngày nhận hồ sơ; (đối với hồ sơ gửi qua đường bưu chính).

Đối với hồ sơ thay đổi thông tin đăng ký thuế điện tử: Cơ quan thuế tiếp nhận hồ sơ thay đổi thông tin đăng ký thuế theo quy định; tại Thông tư số 110/2015/TT-BTC ngày 28/07/2015 của Bộ Tài chính hướng dẫn giao dịch điện tử trong lĩnh vực thuế

Thời hạn giải quyết và lệ phí thủ tục thay đổi thông tin đăng ký thuế

Trong thời hạn 02 (hai) ngày làm việc kể từ ngày nhận được đầy đủ hồ sơ thay đổi thông tin đăng ký thuế của người nộp thuế (đối với trường hợp không cấp lại Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế).

Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận được đầy đủ hồ sơ thay đổi thông tin đăng ký thuế của người nộp thuế (đối với trường hợp cấp lại Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế)

Lệ phí thực hiện thủ tục thay đổi thông tin đăng ký thuế: không mất.

Liên hệ Luật Sư

Sử dụng dịch vụ của Luật sư 247 sẽ đem lại những lợi ích sau:

- Tiết kiệm được thời gian và công sức

- Không còn phải đau đầu nghiên cứu hồ sơ và thủ tục

- Nhận kết quả tận nhà thật thuận tiện.

Hãy liên hệ Luật sư 247 để được tư vấn hiệu quả hơn:0833102102

Câu hỏi thường gặp

Loại thuế này được tính dựa vào thu nhập tính thuế trong kỳ và thuế suất do pháp luật quy định

Hiện tại thuế suất cho các doanh nghiệp đang là 20%

Thu nhập tính thuế của doanh nghiệp được hiểu đơn giản là doanh thu và các khoản thu nhập của doanh nghiệp trừ đi những chi phí được khấu trừ.

Mức thu lệ phí môn bài sẽ phụ thuộc vào vốn điều lệ của doanh nghiệp ghi nhận; trong giấy chứng nhận đăng ký doanh nghiệp. Cụ thể như sau:

Đôi với Doanh nghiệp có vốn điều lệ hoặc vốn đầu tư ≤ 10 tỷ đồng thì lệ phí môn bài là 2 triệu đồng/năm.

Đối với Doanh nghiệp có vốn điều lệ hoặc vốn đầu tư > 10 tỷ đồng thì lệ phí môn bài là 02 triệu đồng/năm.

Thuế giá trị gia tăng (hay còn gọi là thuế VAT) là một loại thuế phổ biến; mà hầu hết các doanh nghiệp trong hoạt động kinh doanh đều phải nộp thay cho khách hàng. Có hai phương pháp để doanh nghiệp tính thuế giá trị gia tăng; là phương pháp khấu trừ thuế và phương pháp tính trực tiếp

a) Phương pháp khấu trừ thuế

Phương pháp này tính số thuế VAT phải nộp = Thuế VAT đầu ra – Thuế VAT đầu vào

b) Phương pháp tính thuế trực tiếp

Cách tính thuế này dựa trên doanh thu của doanh nghiệp. Số thuế VAT phải nộp bằng doanh thu nhân với tỷ lệ % thuế suất theo quy định của pháp luật.

Mỗi loại hình kinh doanh lại có một tỷ lệ thuế suất khác nhau.