Báo cáo kết quả hoạt động kinh doanh là một công cụ kinh doanh có giá trị cung cấp cái nhìn tổng quan về hoạt động kinh doanh của doanh nghiệp. Nó kết hợp thông tin và phân tích để dự báo doanh thu, chi phí và lợi nhuận cho năm sắp tới. Báo cáo kết quả hoạt động kinh doanh được thiết kế để hỗ trợ ban giám đốc phát triển doanh nghiệp của bạn. Dữ liệu được thu thập từ nhiều nguồn khác nhau và được phân tích. Kiến thức này được sử dụng để cải thiện hiệu suất kinh doanh và xác định các vấn đề. Sau đây, hãy cùng Luật sư 247 tìm hiểu về vấn đề “Mẫu báo cáo kết quả kinh doanh theo Thông tư 200” qua bài viết sau đây nhé!

Báo cáo kết quả kinh doanh

Báo cáo kết quả kinh doanh là một bộ phận của báo cáo tài chính. Báo cáo kết quả kinh doanh được các kế toán lập tại thời điểm cuối tháng, cuối quý hoặc cuối năm tài chính dùng để phản ánh số liệu tổng thể về tình hình kinh doanh của doanh nghiệp.

Người quản trị doanh nghiệp và các nhà đầu tư có thể căn cứ vào Báo cáo kết quả kinh doanh để đưa ra các nhận xét, các đánh giá khái quát về tình hình kinh doanh của doanh nghiệp và đưa ra các chiến lược phát triển kinh doanh hoặc đầu tư phù hợp trong tương lai.

Báo cáo kết quả kinh doanh phải được báo cáo cho Cơ quan thuế trong vòng 90 ngày kể từ ngày kết thúc niên độ kế toán.

Nội dung và kết cấu báo cáo kết quả kinh doanh

Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp.

Khi lập Báo cáo kết quả hoạt động kinh doanh tổng hợp giữa doanh nghiệp và đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, doanh nghiệp phải loại trừ toàn bộ các khoản doanh thu, thu nhập, chi phí phát sinh từ các giao dịch nội bộ.

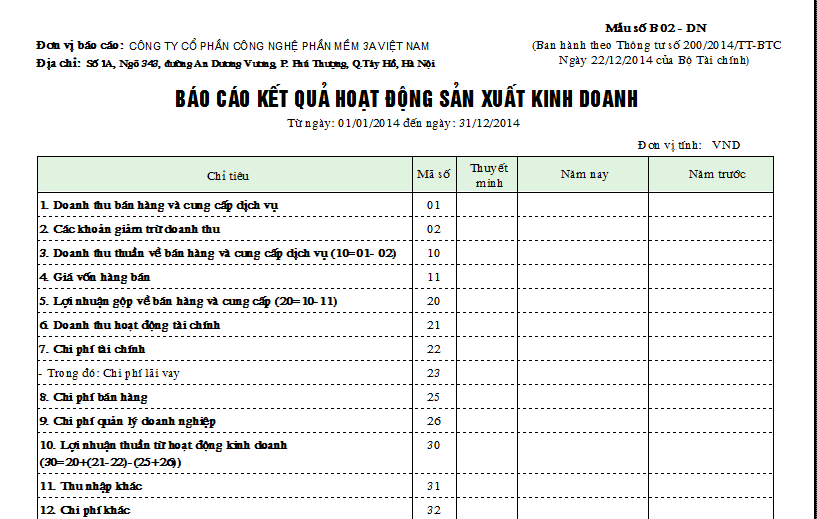

Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

- Cột số 1: Các chỉ tiêu báo cáo; kpi nhân sự

- Cột số 2: Mã số của các chỉ tiêu tương ứng;

- Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

- Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

- Cột số 5: Số liệu của năm trước (để so sánh).

Cơ sở lập báo cáo kết quả hoạt động kinh doanh

- Căn cứ Báo cáo kết quả hoạt động kinh doanh của năm trước.

- Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.

Hướng dẫn soạn báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả kinh doanh nội bộ bao gồm rất nhiều các đề mục, do vậy khi thực hiện soạn thảo các chủ thể cần lưu ý những vấn đề sau:

– Báo cáo kết quả kinh doanh nội bộ cần bao hàm được các nội dung về tình hình kinh doanh, hoạt động tài chính của doanh nghiệp.

– Khi lập báo cáo kết quả hoạt động kinh doanh lập thành các cột bao gồm: chỉ tiêu báo cáo, mã số của các chỉ tiêu, số hiệu các chỉ tiêu, tổng số phát sinh trong kỳ báo cáo, so sánh với số liệu năm trước.

– Khi lập báo cáo cần dựa trên báo có kết quả hoạt động kinh doanh của năm trước, căn cứ vào sổ kể toán trong các kỳ trong năm.

– Nội dung cần đảm bảo theo như chúng tôi đã liệt kê ở trên cụ thể:

+ Doanh thu từ hoạt động bán hàng, cung cấp dịch vụ:

Nội dung này bao gồm doanh thu bán hàng, thành phẩm đạt được, doanh thu từ đầu tư bất động sản, từ cung cấp dịch vụ,…

Doanh thu này chưa bao gồm các loại thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khấu, thuế bảo vệ môi trường,…

+ Khoản giảm trừ doanh thu:

Các khoản chiết khấu.

Giảm giá bán hàng.

Hàng bán bị trả lại.

Khoản giảm trừ này cũng không bao gồm các loại thuế doanh nghiệp phải chịu như trên.

+ Doanh thu bán hàng, dịch vụ sau khi đã trừ đi các khoản giảm trừ:

Từ hai nội dung trên là căn cứ để tính ra doanh thu bán hàng, dịch vụ thuần.

+ Số vốn bỏ ra đầu tư, sản xuất hàng hóa:

Bao gồm vốn được bỏ ra: giá vốn hàng hóa, đầu tư bất động sản, giá thành sản xuất.

+ Tổng lợi nhuận từ hoạt động bán hàng, cung cấp dịch vụ:

Sự chênh lệch giữa doanh thu bán hàng sau khi đã trừ đi các khoản giảm trừ với số vốn đã bỏ ra.

+ Doanh thủ từ hoạt động tài chính như tiền lãi, thu nhập từ các hoạt động đầu tư, thu hồi, thanh lý các khoản vốn góp,…

+ Chi phí bán hàng, số hàng hóa, dịch vụ đã bán, đã cung cấp: tổng chi phí đã bỏ ra để bán hàn, dịch vụ cung cấp phát sinh.

+ Chi phí quản lý doanh nghiệp: bao gồm tổng chi phí quản lý doanh nghiệp phát sinh.

+ Lợi nhuận từ hoạt động kinh doanh khi đã trừ đi các chi phí phải bỏ ra: từ lợi nhuận bán hàng, cung cấp dịch vụ với doanh thu hoạt động tài chính trừ đi các chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp.

+ Tổng lợi nhuận kế toán khi chưa tính thuế: bao gồm khoản lợi nhuận thu được khi chưa trừ đi các khoản thuế.

+ Lợi nhuận doanh nghiệp sau thuế thu nhập doanh nghiệp: thể hiện lợi nhuận thật của doanh nghiệp sau khi đã trừ đi tất cả các khoản chi phí phải bỏ ra, thể hiện việc lỗ hoặc lãi của doanh nghiệp.

+ Ngoài ra căn cứ tình hình cụ thể mà có thể phát sinh thêm các thu nhập, chi phí khác của doanh nghiệp.

Tải Mẫu báo cáo kết quả kinh doanh theo Thông tư 200 tại đây.

Mời bạn xem thêm bài viết

- Mẫu báo cáo của người được lấy phiếu tín nhiệm

- Mẫu biên bản hủy hàng hóa hỏng

- Mẫu thông báo xác nhận hoàn thành nghĩa vụ thuế

- Mẫu đơn xin đổi giấy phép lái xe quốc tế

Thông tin liên hệ

Trên đây là nội dung tư vấn của Luật sư X về chủ đề “Mẫu báo cáo kết quả kinh doanh theo Thông tư 200”. Chúng tôi hi vọng rằng bài viết có giúp ích được cho bạn.

Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn, giúp đỡ của Luật sư X về mẫu đơn đăng ký bảo hộ nhãn hiệu, đăng ký bảo hộ logo công ty, trích lục khai tử, các quy định pháp luật về điều kiện thành lập, hợp thức hóa lãnh sự và giải thể công ty cổ phần; thủ tục đăng ký bảo hộ logo… Hãy liên hệ qua số điện thoại: 0833.102.102

- Facebook: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

Tùy thuộc vào cơ cấu tổ chức của tổ chức, doanh nghiệp mà người lập báo cáo kết quả kinh doanh nội bộ của tổ chức, doanh nghiệp có thể khác nhau. Nhưng thông thường người báo cáo kết quả kinh doanh nội bộ sẽ là:

– Trưởng phòng tài chính kế toán.

– Trưởng phòng sản xuất.

– Trưởng phòng kinh doanh.

Mục đích của báo cáo kết quả hoạt động kinh doanh là cung cấp cho ban lãnh đạo một bức tranh rõ ràng và chính xác về tình hình hoạt động kinh doanh. Điều này bao gồm việc giải mã các mức hiệu suất hiện tại, thiết lập các mục tiêu thực tế và đánh giá các điểm yếu để cải thiện.

– Chỉ tiêu về doanh thu bán hàng, cung cấp các dịch vụ của doanh nghiệp;

– Chỉ tiêu về khoản giảm trừ doanh thu;

– Chỉ tiêu doanh thu thuần việc bán hàng, cung cấp dịch vụ;

– Giá vốn từ hoạt động bán hàng và lợi nhuận gộp từ việc bán hàng, cung cấp dịch vụ của doanh nghiệp;

– Chỉ tiêu về doanh thu hoạt động tài chính, chi phí tài chính, chi phí về việc bán hàng, chi phí quản lý doanh nghiệp;

– Khoản lợi nhuận từ hoạt động kinh doanh và các khoản thu nhập khác của doanh nghiệp;

– Chỉ tiêu tổng lợi nhuận kế toán trước thuế; chi phí thuế thu nhập doanh nghiệp hiện hành; chi phí thuế hoãn lại;

– Các khoản lợi nhuận sau thuế thu nhập doanh nghiệp.