Báo cáo kết quả kinh doanh là một bộ phận hợp thành của báo cáo tài chính thể hiện cho người quản lý các số liệu về thu nhập, chi phí, lãi lỗ trong kỳ mà kế toán phải tổng hợp thường xuyên (tuần, tháng, quý, năm). Một trong những nhiệm vụ quan trọng nhất của kế toán là đưa ra các báo cáo kết quả hoạt động kinh doanh kịp thời, chính xác, đáp ứng nhu cầu của nhà quản lý. Vậy cách lập bảng báo cáo kết quả kinh doanh như thế nào? Hãy cùng Luật sư 247 tìm hiểu nhé

Căn cứ pháp lý

Báo cáo kết quả kinh doanh là gì?

Báo cáo kết quả kinh doanh phản ánh một số chỉ tiêu chủ yếu là Doanh thu, Chi phí và Lợi nhuận của một Doanh nghiệp

Một báo cáo kết quả kinh doanh hoàn chỉnh bao gồm: bảng cân đối kế toán, báo cáo lãi lỗ (thường gọi là báo cáo lãi lỗ), báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính. Đây là những báo cáo cần thiết cung cấp thông tin toàn diện và đầy đủ giúp nhà đầu tư hoặc chủ doanh nghiệp nắm bắt được tình hình thực tế của đơn vị. Báo cáo thu nhập được cho là báo cáo dễ sản xuất nhất và tốn ít thời gian nhất.

Tùy vào quy mô, điều kiện thực tế, yêu cầu của nhà quản trị ở từng doanh nghiệp mà Kế toán phải lập Báo cáo kết quả kinh doanh theo kỳ là tuần, tháng, quý năm khác nhau. Tuy nhiên, việc lập và nộp Báo cáo tài chính trong đó có Báo cáo kết quả kinh doanh hàng năm cho cơ quan thuế, cơ quan thống kê, các cơ quan hữu quan,… là yêu cầu bắt buộc đối với tất cả các doanh nghiệp tham gia vào nền kinh tế.

Lập bảng báo cáo kết quả kinh doanh như thế nào?

Nguyên tắc lập và trình bày Báo cáo kết quả kinh doanh

- Các khoản mục doanh thu, thu nhập, chi phí phải được trình bày theo nguyên tắc phù hợp và đảm bảo nguyên tắc thận trọng. Các khoản doanh thu, thu nhập, chi phí của các kỳ trước có sai sót làm ảnh hưởng đến kết quả kinh doanh phải được điều chỉnh hồi tố, không điều chỉnh vào kỳ báo cáo.

(*Điều chỉnh hồi tố: Là việc điều chỉnh những ghi nhận, xác định giá trị và trình bày các khoản mục của báo cáo tài chính như thể các sai sót của kỳ trước chưa hề xảy ra. Theo VAS29).

- Khi lập Báo cáo tài chính tổng hợp giữa doanh nghiệp và các đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, các khoản doanh thu, chi phí, lãi, lỗ được coi là chưa thực hiện phát sinh từ các giao dịch nội bộ đều phải được loại trừ.

Cơ sở số liệu:

- Báo cáo kết quả kinh doanh năm trước, quý này năm trước, quý trước,…

- Sổ kế toán tổng hợp và chi tiết của các Tài khoản loại 5,6,7,8,9

- Các tài liệu liên quan khác…

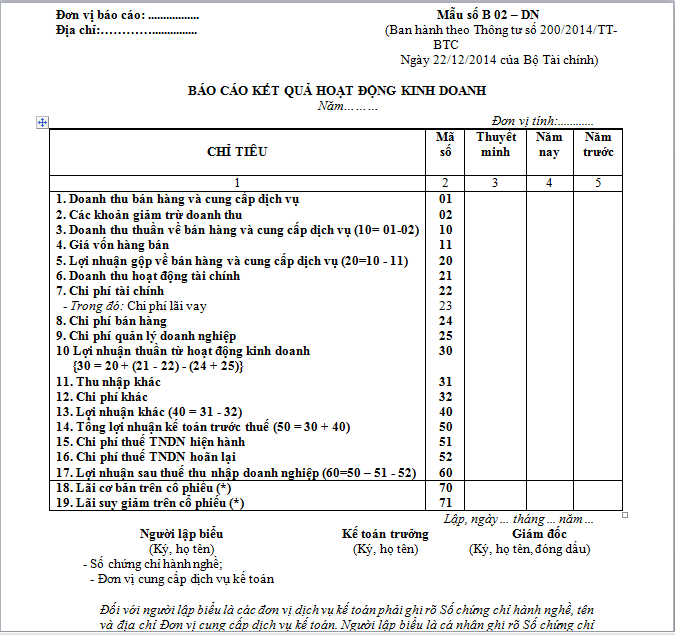

| CHỈ TIÊU | MÃ SỐ | Nội dung | Cách lên dựa theo Đối ứng tài khoản |

| 1 | 2 | ||

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 01 | Bao gồm tất cả doanh thu từ bán hàng hóa, thành phẩm, bất động sản đầu tư, cung cấp dịch vụ và doanh thu khác trong năm báo cáo của Đơn vị | Lũy kế phát sinh Có tài khoản 511 đối ứng với Nợ TK 111, 112, 131,… |

| 2. Các khoản giảm trừ | 02 | Trong quá trình bán hàng, phát sinh các hàng hóa bị trả lại, hoặc giảm giá hàng bán, hàng bán bị trả lại trong kỳ dẫn đến giảm doanh thu. | Lũy kế phát sinh Nợ tài khoản 511 đối ứng với Có tài khoản 521 |

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ ( 10 = 01 – 02 ) | 10 | Là chênh lệch giữa Doanh thu bán hàng và cung cấp dịch vụ với khoản giảm trừ doanh thu | Tổng giá trị kết chuyển Nợ tài khoản 511 đối ứng Có tài khoản 911 cuối kỳ |

| 4. Giá vốn hàng bán | 11 | Là các loại chi phí cấu thành nên sản phẩm như: chi phí nhân công, chi phí nguyên vật liệu, chi phí khấu hao, các chi phí khác… | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 632 cuối kỳ |

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ ( 20 = 10 – 11 ) | 20 | Là chênh lệch giữa Doanh thu thuần về bán hàng và cung cấp dịch vụ với Giá vốn hàng bán | |

| 6. Doanh thu hoạt động tài chính | 21 | Doanh thu từ việc thu tiền lãi cho vay, lãi tiền gửi, cổ tức, lợi nhuận được chia,… | Tổng giá trị kết chuyển Nợ tài khoản 515 đối ứng Có tài khoản 911 cuối kỳ |

| 7. Chi phí tài chính | 22 | Chi phí phát sinh như lãi vay phải trả, lãi mua hàng trả chậm, lỗ bán ngoại tệ,… | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 635 cuối kỳ |

| – Trong đó: Lãi vay phải trả | 23 | ||

| 8. Chi phí bán hàng | 25 | Là toàn bộ chi phí liên quan đến quá trình bán hàng: như chi phí marketing, chi phí vận chuyển, bảo quản, đóng gói,… | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 641 cuối kỳ |

| 9. Chi phí quản lý doanh nghiệp | 26 | Là toàn bộ các chi phí phục vụ hoạt động quản lý của doanh nghiệp: như chi phí khấu hao, chi phí công cụ dụng cụ, chi phí tiền lương nhân viên quản lý, các loại chi phí bằng tiền khác,… | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 642 cuối kỳ |

| 10. Lợi nhuận thuần từ hoạt động kinh doanh [30 = 20 + ( 21- 22)- (25 + 26)] | 30 | Là kết quả hoạt động kinh doanh của Doanh nghiệp mà không bao gồm lợi nhuận khác | |

| 11. Thu nhập khác | 31 | Là các khoản thu nhập thu được không từ hoạt động sản xuất, kinh doanh của Đơn vị như lãi từ thanh lý tài sản cố định, chênh lệch lãi do đánh giá lại giá trị vật tư, hàng hóa,… | Tổng giá trị kết chuyển Nợ tài khoản 711 đối ứng Có tài khoản 911 cuối kỳ |

| 12. Chi phí khác | 32 | Là các khoản chi phí không phục vụ hoạt động sản xuất, kinh doanh của Đơn vị như lỗ từ thanh lý tài sản cố định, lỗ do đánh giá lại giá trị vật tư, hàng hóa,… | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 811 cuối kỳ |

| 13. Lợi nhuận khác ( 40= 31 – 32) | 40 | Là chênh lệch giữa thu nhập khác và chi phí khác | |

| 14. Tổng lợi nhuận trước thuế ( 50 = 30 + 40) | 50 | Là tổng lợi nhuận thuần từ hoạt động sản xuất, kinh doanh và lợi nhuận khác | |

| 15. Chi phí thuế thu nhập DN hiện hành | 51 | Là chi phí thuế TNDN hiện hành phát sinh trong năm báo cáo | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 8211 cuối kỳ hoặc được ghi âm nếu Nợ tài khoản 8211 đối ứng Có tài khoản 911 |

| 16. Chi phí thuế thu nhập DN hoãn lại | 52 | Là số chênh lệch giữa thuế thu nhập hoãn lại phải trả phát sinh trong năm lớn hơn thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 8212, hoặc được ghi âm nếu Nợ tài khoản 8212 đối ứng Có tài khoản 911 |

| 17. Lợi nhuận sau thuế (60=50-51-52) | 60 | Là kết quả của tổng lợi nhuận trước thuế trừ đi chi phí thuế TNDN | |

| 18. Lãi cơ bản trên cổ phiếu (*) | 70 | ||

| 19. Lãi suy giảm trên cổ phiếu (*) | 71 |

Tải xuống mẫu báo cáo kết quả kinh doanh mới năm 2022

Thông tin liên hệ

Trên đây là toàn bộ nội dung tư vấn của chúng tôi về Lập bảng báo cáo kết quả kinh doanh. Nếu quý khách có nhu cầu tư vấn về lĩnh vực hình sự, kinh doanh thương mại, thành lập công ty, tờ khai trích lục hộ tịch, xác nhận tình trạng độc thân, trích lục giấy đăng ký kết hôn Online …; mời quý khách hàng liên hệ đến hotline để được tiếp nhận.

Liên hệ hotline: 0833.102.102.

- FaceBook: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

a) Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp.

Khi lập Báo cáo kết quả hoạt động kinh doanh tổng hợp giữa doanh nghiệp và đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, doanh nghiệp phải loại trừ toàn bộ các khoản doanh thu, thu nhập, chi phí phát sinh từ các giao dịch nội bộ.

b) Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

– Cột số 1: Các chỉ tiêu báo cáo;

– Cột số 2: Mã số của các chỉ tiêu tương ứng;

– Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

– Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

– Cột số 5: Số liệu của năm trước (để so sánh).

Chỉ tiêu này phản ánh tổng doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác trong năm báo cáo của doanh nghiệp. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Có của Tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ” trong kỳ báo cáo.

Các khoản giảm trừ doanh thu (Mã số 02):

– Số liệu để ghi vào chỉ tiêu này là tổng phát sinh Nợ TK 511 đối ứng với bên Có các TK 521 trong kỳ báo cáo.

– Chỉ tiêu này không bao gồm các khoản thuế gián thu, phí mà doanh nghiệp không được hưởng phải nộp NSNN do các khoản này về bản chất là các khoản thu hộ Nhà nước, không nằm trong cơ cấu doanh thu và không được coi là khoản giảm trừ doanh thu. (Đây là một điểm khác của báo cáo kết quả kinh doanh theo Thông tư 200/2014/TT-BTC với báo cáo kết quả kinh doanh theo QĐ 15/2006/QĐ-BTC)