Trong quá trình quản lý về mặt tài chính cho các hoạt động kinh doanh, doanh nghiệp cần phải thực hiện một số thủ tục liên quan về hóa đơn, chứng từ . Một trong những thủ tục quan trọng đó là tiến hành kê khai hóa đơn hàng hóa, dịch vụ bán ra. Hãy cùng Luật sư 247 tìm hiểu về cách lập bảng kê hóa đơn bán ra nhé!

Căn cứ pháp lý

- Luật Quản lý thuế 2016;

- Luật Thuế giá trị gia tăng 2016;

- Luật Thuế thu nhập doanh nghiệp 2014

Khái niệm về bảng kê hóa đơn hàng hóa, dịch vụ bán ra

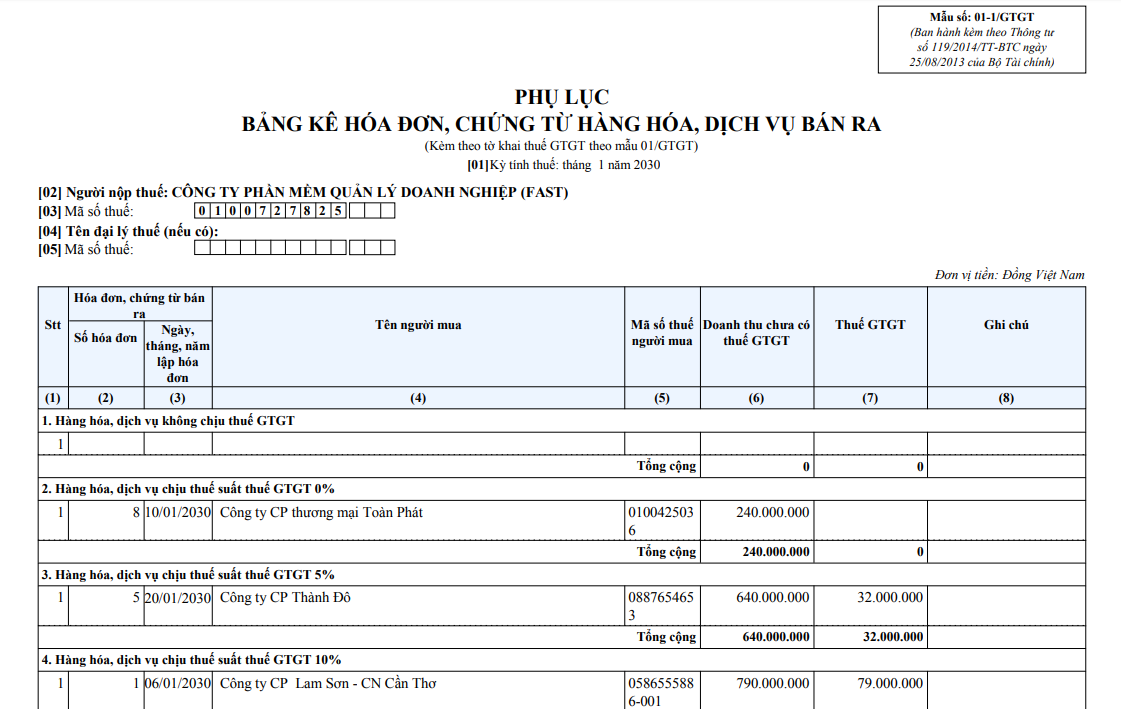

Bảng kê hóa đơn chứng từ dịch vụ, hàng hóa bán ra được hiểu là chứng từ thực hiện kê khai dịch vụ, hàng hóa đã được bán ra. Bảng kê hóa đơn chứng từ dịch vụ hàng hóa bán vào được lập theo mẫu ban hành kèm theo Thông tư số 119/2014/TT-BTC của Bộ Tài chính (thay thế cho mẫu Bảng kê hóa đơn, chứng từ của hàng hóa, dịch vụ bán ra mẫu số 01-1/GTGT ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 trước đó).

Mục đích lập bảng kê thủ tục kê khai hóa đơn bán ra

- Dùng để thống kế các hàng hóa, dịch vụ mua vào và bán ra của doanh nghiệp.

- Nhìn chung, việc kê khai hóa đơn hàng hóa, dịch vụ mua vào và bán ra nhằm liệt kê danh sách hóa đơn, số tiền doanh nghiệp mua vào và bán ra trong quý, qua đó xác định số tiền mua vào/ bán ra trong kỳ dùng để nhập vào tờ khai thuế giá trị gia tăng.

- Nộp cho cơ quan thuế khi có yêu cầu kiểm tra.

Căn cứ kê khai hóa đơn bán ra

Căn cứ để lập bảng kê hàng hóa dịch vụ bán ra là toàn bộ hóa đơn GTGT đã xuất bán trong kỳ, bao gồm cả các hóa đơn đặc thù như tem vé, hóa đơn điều chỉnh, hóa đơn xuất trả lại hàng (nếu có).

Nguyên tắc kê khai hóa đơn bán ra:

- Hóa đơn bán ra kỳ nào thì kê vào bảng kê hóa đơn GTGT của hàng hóa, dịch vụ bán ra kỳ đó. Trường hợp có bỏ sót hóa đơn đầu ra thì phải tiến hành làm tờ khai bổ sung.

- Hóa đơn GTGT được ghi vào bảng kê cần phân loại theo nhóm chỉ tiêu hàng hóa, dịch vụ không chịu thuế GTGT; hàng hóa, dịch vụ có thuế suất GTGT 0%, thuế suất 5% và thuế suất 10%.

- Trường hợp hóa đơn chỉ ghi giá thanh toán (trừ trường hợp được phép dùng chứng từ đặc thù), không ghi giá chưa có thuế và thuế GTGT thì thuế GTGT của hàng hóa, dịch vụ bán ra phải tính trên giá thanh toán ghi trên hóa đơn, chứng từ.

Lựa chọn mục kê khai

Bảng kê trên gồm 5 mục:

Mục 1. Hàng hóa, dịch vụ không chịu thuế GTGT: Dùng để kê khai các hóa đơn đầu ra không chịu thuế: dòng Thuế suất và Tiền thuế không ghi (gạch chéo).

Mục 2: Hàng hoá, dịch vụ chịu thuế suất thuế GTGT 0%: Dùng để kê khai các hóa đơn thuế suất 0%: Dòng ‘Thuế suất GTGT” ghi “0%”, Dòng “Tiền thuế GTGT” ghi “0”

(Có thể là hóa đơn thương mại nếu xuất khẩu hàng hóa ra nước ngoài, hoặc hóa đơn GTGT nếu xuất khẩu hàng hóa vào khu vực phi thuế quan

Mục 3: Hàng hoá, dịch vụ chịu thuế suất thuế GTGT 0%: Dùng để kê khai các hóa đơn chịu thuế suất 5%: Dòng ‘Thuế suất GTGT” ghi “5%”

Mục 4: Hàng hoá, dịch vụ chịu thuế suất thuế GTGT 10%: Dùng để kê khai các hóa đơn chịu thuế suất 10%: Dòng ‘Thuế suất GTGT” ghi “10%”

Mục 5: Hàng hóa, dịch vụ bán ra không tính thuế: Dùng để kê khai các hóa đơn xuất cho các trường hợp không phải kê khai, tính nộp thuế GTGT: Trên hóa đơn, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ.

Cách kê khai chỉ tiêu trên các cột trong bảng kê

Cột 2: Số hóa đơn: ghi số của hóa đơn

Cột 3: Ngày, tháng, năm lập hóa đơn: Ghi ngày, tháng, năm trên hóa đơn

Cột 4: Tên người mua: Ghi tên cá nhân, công ty mua hàng

Cột 5: Mã số thuế người mua: Ghi mã số thuế của công ty mua, mã số thuế của cá nhân(Nếu có)

Cột 6: Doanh thu chưa có thuế GTGT: Ghi giá trị chưa thuế của hàng hóa

Cột 7: Thuế GTGT: ghi giá trị tiền thuế của hàng hóa

Cột 8: Ghi chú nếu đó là các hóa đơn đặc biệt

Cách kê khai các hóa đơn đặc biệt

- Đối với các hóa đơn giảm giá hàng bán, hóa đơn chiết khấu thương mại, hóa đơn điều chính giảm: thì kê khai âm, bằng cách đặt dấu trừ đằng trước số tiền -> để khi tổng hợp số liệu excel tự động trừ đi các giá trị này.

- Đối với hóa đơn bị trả lại hàng: bên bán kê khai âm tại bảng kê bán ra để điều chỉnh giảm doanh bán ra. (theo công văn 4943/TCT-CS và Công văn số 5839/CT-THHT).

- Đối với các hóa đơn xóa bỏ (hợp đồng viết sai) đã hủy hoặc được xuất hóa đơn khác thay thế thì không kê khai lên bảng kê bán ra.

- Đối với các hóa đơn điều chính các thông tin không liên quan đến số tiền, tiền thuế như điều chỉnh mã số thuế, tên hàng hóa dịch vụ, đơn vị trính, số tiền viết bằng chữ, ngày tháng năm.. cũng không cần phải kê khai (vì trên hóa đơn không có số tiền).

Không kê khai vào bảng kê này

- Hóa đơn viết sai bị gạch chéo và đã xuất lại hóa đơn mới.

- Các hóa đơn GTGT của hàng hóa, dịch vụ của các kỳ khác.

Người nộp thuế cần điền thông tin sau

- Tên người nộp thuế: Nhập tên công ty của bạn.

- Mã số thuế.

- Tên đại lý thuế (nếu có).

- Mã số thuế.

Dưới bảng kê hàng hóa, dịch vụ bán ra trên bạn cần điền đầy đủ thông tin.

- Hóa đơn, chứng từ bán ra.

- Tên người mua.

- Mã số thuế người mua.

- Mặt hàng.

- Doanh số bán chưa có thuế.

- Thuế GTGT.

- Phân loại thuế GTGT cho các hàng hóa, dịch vụ.

Lưu ý:

- Bảng kê sẽ được nhập vào theo thứ tự tăng dần của ngày lập hóa đơn.

- Phải điền đầy đủ các chỉ tiêu trên bảng kê. Trường hợp các chỉ tiêu không có số liệu thì bỏ trống.

- Không được tự ý thay đổi khuôn dạng của biểu mẫu hay thay đổi vị trí các chỉ tiêu.

Mời bạn xem thêm:

- Cách kê khai thuế TNCN từ trúng thưởng

- Quy trình xác minh văn bằng, chứng chỉ công chức như thế nào?

- Cách tính BHXH 1 lần có nghỉ thai sản nhanh, đơn giản

Thông tin liên hệ

Trên đây là toàn bộ nội dung tư vấn của chúng tôi về “Cách lập bảng kê hóa đơn bán ra″. Hy vọng những thông tin mà chúng tôi mang đến có thể đem lại kiến thức có ích cho độc giả! Nếu quý khách có nhu cầu soạn thảo mẫu đơn xin tạm ngừng kinh doanh; thủ tục thành lập công ty; cách tra số mã số thuế cá nhân, nghị quyết hướng dẫn phạm tội lần đầu, đổi tên cha mẹ trong giấy khai sinh hoặc tìm hiểu về chính sách ưu đãi xây dựng nhà ở xã hội, nhận công chứng tại nhà mời quý khách hàng liên hệ đến hotline để được tiếp nhận.

Liên hệ hotline: 0833.102.102.

Facebook: www.facebook.com/luatsux

Tiktok: https://www.tiktok.com/@luatsux

Youtube: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

Các doanh nghiệp, tổ chức thường sử dụng hóa đơn có bảng kê đính kèm nhằm mục đích bổ sung thông tin. Những hóa đơn như vậy sẽ được đóng dấu treo và phải tuân thủ đúng quy định về con dấu theo pháp luật hiện hành.

Theo quy định hiện nay, bảng kê đính kèm hóa đơn không bắt buộc phải đóng dấu treo. Tuy nhiên, để xác định bảng kê là một bộ phận của hóa đơn thì việc đóng dấu treo cho bảng kê là một việc làm cần thiết. Thông qua đó, xác đinh được thông tin trên bảng kê là chính xác, không bị giả mạo.

Trên đây là toàn bộ nội dung các quy định về bảng kê đính kèm hóa đơn điện tử. Các doanh nghiệp cần lưu ý những quy định của từng nơi để nắm được thông tin cụ thể nhằm đảm bảo các nghĩa vụ và quyền lợi chính đáng, hợp pháp nhất.

Doanh nghiệp được thực hiện hủy các số hóa đơn chưa sử dụng và thực hiện Thông báo phát hành hóa đơn mới theo quy định.

Hóa đơn GTGT cộng sai phần thành tiền thì sẽ phải làm biên bản điều chỉnh hóa đơn và xuất hóa đơn điều chỉnh sai sót. Tuy nhiên do công ty kia đã phá sản nên không còn hóa đơn xuất điều chỉnh cho bạn nữa thì mình phải kê khai bổ sung thuế GTGT để loại phần khấu trừ đó ra và làm lại tờ khai quyết toán thuế Thu nhập doanh nghiệp năm 2016 để điều chỉnh tăng chi phí.