Hiện nay, pháp luật quy định công dân Việt Nam phải tham gia các bảo hiểm bắt buộc. Những loại bảo hiểm bắt buộc này được quy định cụ thể tại Luật Kinh doanh bảo hiểm. Người dân có nghĩa vụ tham gia các loại bảo hiểm bắt buộc mà không có quyền thay đổi, từ chối. Bên cạnh đó, các doanh nghiệp bảo hiểm hay chi nhánh của doanh nghiệp đó phải cung cấp bảo hiểm bắt buộc cho tổ chức, cá nhân khi có đủ điều kiện mua bảo hiểm. Vậy bảo hiểm xã hội bắt buộc gồm những loại nào? Hãy theo dõi bài viết dưới đây của Luật sư 247 để biết thêm thông tin chi tiết nhé!

Căn cứ pháp lý

- Luật kinh doanh bảo hiểm 2022

Những điều cần biết về bảo hiểm bắt buộc

Bảo hiểm là khoản trợ cấp mà người mua bảo hiểm có thể là người thụ hưởng được hưởng khi gặp một số rủi ro thuộc những rủi ro mà doanh nghiệp bảo hiểm sẽ chi trả.

Loại hình bảo hiểm mà người được bảo hiểm và người bảo hiểm có nghĩa vụ phải thực hiện bảo hiểm cho đối tượng bảo hiểm thuộc diện pháp luật quy định phải bảo hiểm, hai bên không được tự ý thay đổi.

Theo hình thức bảo hiểm này, người ta không chú ý đến khả năng tài chính của người được bảo hiểm, không tính đến đặc điểm cụ thể của tài sản được bảo hiểm, mức các nguy cơ tổn thất có thể xảy ra và thường áp dụng một mức bảo hiểm cố định, coi đó là mức bảo hiểm tối thiểu, ít khi đánh giá từng tài sản được bảo hiểm.

Căn cứ quy định của Luật Bảo hiểm xã hội năm 2014 và Nghị định số 28/2020/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực lao động, bảo hiểm xã hội, đưa người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng có thể phân tích chi tiết như sau:

Đặc điểm bảo hiểm bắt buộc xã hội

Bảo hiểm có nhiều loại. Bảo hiểm được phân loại dựa vào từng tiêu chí khác nhau. Hiện nay, có thể phân chia bảo hiểm thành hai loại là bảo hiểm bắt buộc và bảo hiểm tự nguyện. Đối với bảo hiểm bắt buộc thì có những đặc điểm sau đây:

- Mang tính chất bắt buộc, người lao động và người sử dụng lao động buộc phải thực hiện nghiêm túc.

- Pháp luật quy định cụ thể về mức đóng và phương thức đóng bảo hiểm xã hội

- Được hưởng nhiều chế độ như: Ốm đau; thai sản; lương hưu; tử tuất; tai nạn lao động, bệnh nghề nghiệp.

Vai trò bảo hiểm bắt buộc

Bảo hiểm được hiểu đơn giản là các khoản trợ cấp mà doanh nghiệp bảo hiểm chi trả cho những mất mát, hư tổn,… về tài sản, sức khỏe,… mà một cá nhân, tổ chức phải gánh chịu. Bảo hiểm giúp bù đắp sự thiếu hụt về mặt tài chính cho người lao động cũng như gia đình của họ. Bên cạnh đó, bảo hiểm còn giúp người lao động tích góp tiền để đóng bảo hiểm hạn chế được những rủi ro mà làm thất thoát tài chính có thể gặp trong cuộc sống.

Việc thực hiện đóng BHXH sẽ giúp cho người lao động khi ốm đau sẽ được khi khám chữa bệnh và được quỹ bảo hiểm y tế chi trả chi phí và được trợ cấp ốm đau, được nghỉ chăm con khi con ốm; khi thai sản thì được khám thai, được nghỉ sinh đẻ và nuôi con, nhận các trợ cấp khi bị tai nạn lao động hoặc bệnh nghề nghiệp….

Đối tượng của bảo hiểm bắt buộc

Những đối tượng mà pháp luật quy định phải mua bảo hiểm đó là tài sản, trách nhiệm dân sự của tổ chức, cá nhân có thể bị rủi ro xâm hại làm phát sinh hậu quả. Hậu quả đó liên quan, ảnh hưởng đến lợi ích của cộng đồng.

Đối tượng bảo hiểm thuộc diện pháp luật quy định phải bảo hiểm là tài sản, trách nhiệm dân sự của tổ chức, cá nhân khi bị rủi ro xâm hại thì làm phát sinh hậu quả liên quan đến lợi ích của cộng đồng xã hội.

Bảo hiểm bắt buộc đầu tiên xuất hiện ở các nước như Đức, Thụy Sĩ, Ba Lan đối với tài sản, dịch vụ, gia súc. Từ cuộc khủng hoảng kinh tế của chủ nghĩa tư bản lần thứ nhất (1929 – 1933), nhiều nước Tây Âu và Mĩ áp dụng bảo hiểm bắt buộc đối với một số tài sản như ôtô, bảo hiểm trách nhiệm thanh toán tiền gửi ở ngân hàng… Theo quy định của luật BHXH thì những đối tượng phải tham gia đóng BHXH gồm các đối tượng sau:

- Người làm việc theo hợp đồng không xác định thời hạn, hợp đồng lao động xác định thời hạn, hợp đồng theo mùa vụ, hoặc theo một công việc nhất định từ đủ 3 tháng đến 12 tháng.

- Người làm việc theo hợp đồng lao động có thời hạn từ đủ 01 tháng đến dưới 03 tháng.

- Người quản lý doanh nghiệp, người quản lý điều hành hợp tác xã có hưởng tiền lương.

- Đơn vị thuê mướn, sử dụng lao động theo hợp đồng lao động.

Các loại bảo hiểm bắt buộc theo quy định của pháp luật

Hiện nay, theo quy định pháp luật có hai loại bảo hiểm, đó là bảo hiểm bắt buộc và bảo hiểm tự nguyện. Đối với bảo hiểm tự nguyện, tổ chức, cá nhân có thể tự nguyện tham gia hoặc không tham gia. Ngược lại đối với bảo hiểm bắt buộc, tổ chức, cá nhân có nghĩa vụ tham gia mà không có quyền từ chối. Các loại bảo hiểm bắt buộc được quy định cụ thể tại Luật Kinh doanh bảo hiểm 2022. Theo Điều 8 của Luật kinh doanh bảo hiểm 2022, các loại bảo hiểm bắt buộc bao gồm:

“Điều 8. Bảo hiểm bắt buộc

1. Bảo hiểm bắt buộc là sản phẩm bảo hiểm nhằm mục đích bảo vệ lợi ích công cộng, môi trường và an toàn xã hội.

2. Bảo hiểm bắt buộc bao gồm:

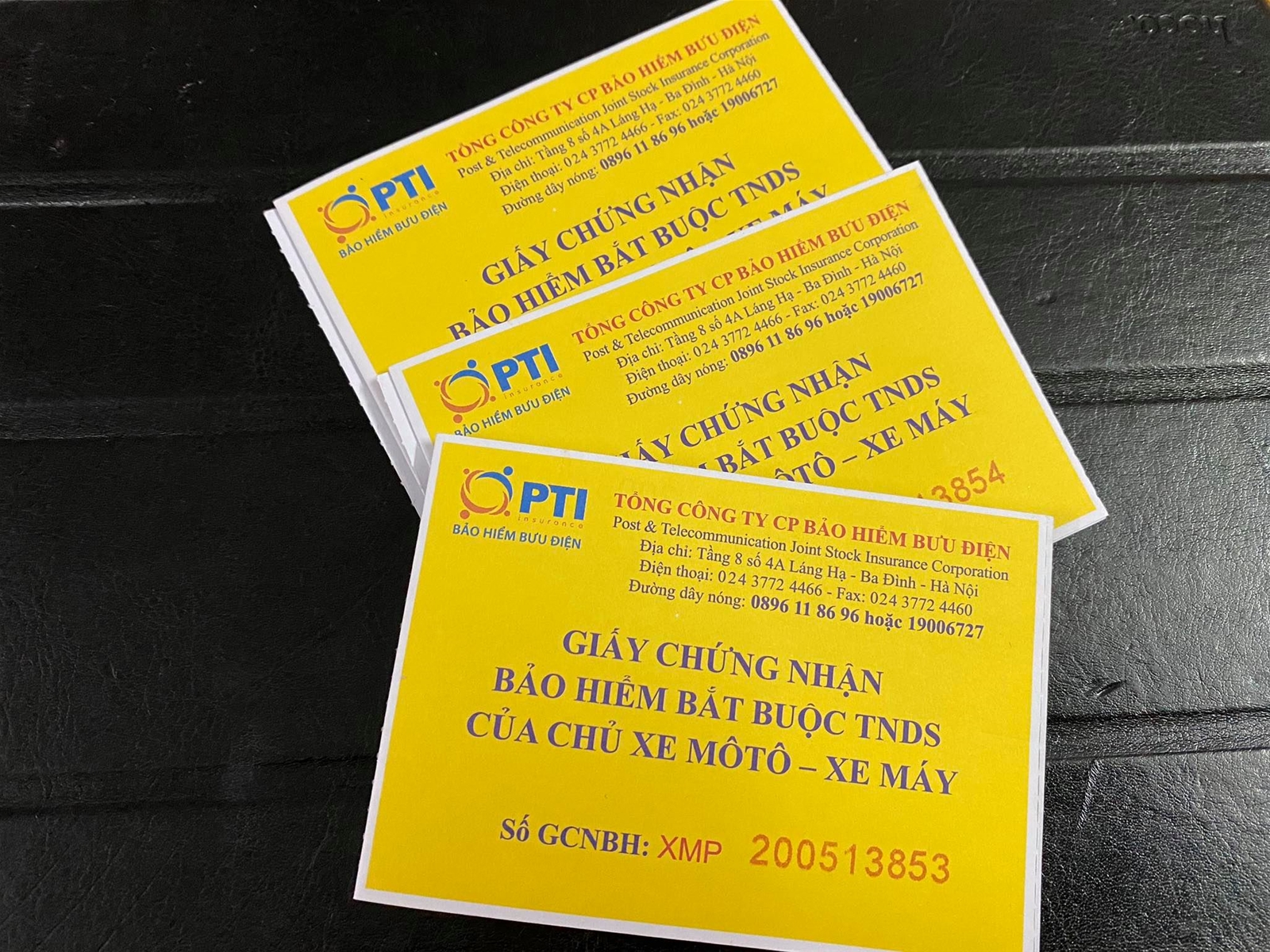

a) Bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới;

b) Bảo hiểm cháy, nổ bắt buộc;

c) Bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng;

d) Bảo hiểm bắt buộc quy định tại luật khác đáp ứng quy định tại khoản 1 Điều này.

3. Tổ chức, cá nhân thuộc đối tượng tham gia bảo hiểm bắt buộc có nghĩa vụ mua bảo hiểm bắt buộc và được lựa chọn tham gia bảo hiểm bắt buộc tại doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài được phép triển khai.

4. Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài được phép triển khai bảo hiểm bắt buộc không được từ chối bán khi tổ chức, cá nhân đáp ứng đủ điều kiện mua bảo hiểm bắt buộc theo quy định của pháp luật.

5. Chính phủ quy định chi tiết về điều kiện bảo hiểm, mức phí bảo hiểm, số tiền bảo hiểm tối thiểu đối với bảo hiểm bắt buộc quy định tại khoản 2 Điều này.“

Như vậy, theo quy định trên, bảo hiểm bắt buộc bao gồm những loại bảo hiểm sau đây:

- Bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới;

- Bao hiểm cháy, nổ bắt buộc;

- Bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng;

- Bảo hiểm bắt buộc khác nhằm mục đích bảo vệ lợi ích công cộng, môi trường và an toàn xã hội.

Mức phí bảo hiểm bắt buộc

Nhiều người quan ngại về việc tham gia bảo hiểm, cụ thể là lo lắng về mức phí đóng bảo hiểm. Tuy nhiên, những loại bảo hiểm bắt buộc thường có mức phí phù hợp với kinh tế của hầu hết cá nhân, tổ chức. Mức phí này áp dụng cho mọi doanh nghiệp đủ điều kiện cung cấp loại bảo hiểm bắt buộc này.

Theo chế độ bảo hiểm bắt buộc, mức phí bảo hiểm, số tiền bảo hiểm và điều kiện bảo hiểm do pháp luật quy định. Thông thường, pháp luật quy định các mức phí bảo hiểm để người tham gia bảo hiểm lựa chọn từ mức tối thiểu trở lên.

Theo quy định của Luật kinh doanh bảo hiểm năm 2022 của Việt Nam, bảo hiểm bắt buộc chỉ áp dụng đối với một số loại bảo hiểm nhằm bảo vệ lợi ích công cộng và an toàn xã hội.

Đối với ôtô, xe máy khi giao thông trên đường, luật quy định chủ xe phải tham gia bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

Những tổ chức nào được phép cung cấp sản phẩm bảo hiểm bắt buộc trên môi trường mạng?

Để trở thành một doanh nghiệp bảo hiểm, đại lý bảo hiểm hay doanh nghiệp môi giới bảo hiểm thì tổ chức đó phải đáp ứng những điều kiện nhất định về thành lập và hoạt động. Ngoài hình thức cung cấp trực tiếp bảo hiểm bắt buộc thì những doanh nghiệp, đại lý bảo hiểm đáp ứng đủ điều kiện còn được cung cấp bảo hiểm bắt buộc trên môi trường mạng. Điều kiện này được quy định cụ thể tại Điều 14 Luật Kinh doanh bảo hiểm 2022:

“Cung cấp dịch vụ, sản phẩm bảo hiểm trên môi trường mạng

1. Tổ chức, cá nhân được phép cung cấp dịch vụ, sản phẩm bảo hiểm trên môi trường mạng bao gồm:

a) Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô;

b) Đại lý bảo hiểm;

c) Doanh nghiệp môi giới bảo hiểm.

2. Tổ chức, cá nhân cung cấp dịch vụ, sản phẩm bảo hiểm trên môi trường mạng thực hiện các quy định sau đây:

a) Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, doanh nghiệp môi giới bảo hiểm, tổ chức tương hỗ cung cấp bảo hiểm vi mô được chủ động lựa chọn các hình thức cung cấp dịch vụ, sản phẩm bảo hiểm trên môi trường mạng;

b) Đại lý bảo hiểm chỉ được cung cấp dịch vụ, sản phẩm bảo hiểm trên môi trường mạng trong phạm vi hợp đồng đại lý bảo hiểm;

c) Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, đại lý bảo hiểm, doanh nghiệp môi giới bảo hiểm và tổ chức tương hỗ cung cấp bảo hiểm vi mô thực hiện cung cấp dịch vụ, sản phẩm bảo hiểm trên môi trường mạng phải chịu trách nhiệm với bên mua bảo hiểm nếu hoạt động cung cấp dịch vụ, sản phẩm bảo hiểm đó làm ảnh hưởng đến quyền, lợi ích hợp pháp của bên mua bảo hiểm;

d) Tổ chức, cá nhân giao kết hợp đồng bảo hiểm trên môi trường mạng có trách nhiệm cung cấp trung thực, chính xác các thông tin theo quy định tại Điều 22 của Luật này.

3. Bộ trưởng Bộ Tài chính quy định chi tiết Điều này.“

Theo đó, tổ chức được phép cung cấp dịch vụ, sản phẩm bảo hiểm bắt buộc trên môi trường mạng bao gồm:

- Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô;

- Đại lý bảo hiểm;

- Doanh nghiệp môi giới bảo hiểm.

Khuyến nghị

Đội ngũ luật sư, luật gia cùng chuyên viên, chuyên gia tư vấn pháp lý với kinh nghiệm nhiều năm trong nghề, chúng tôi có cung cấp dịch vụ tư vấn luật lao động Luật sư 247 với phương châm “Đưa luật sư đến ngay tầm tay bạn” chúng tôi đảm bảo với quý khách hàng sự UY TÍN – CHẤT LƯỢNG – CHUYÊN NGHIỆP.

Thông tin liên hệ:

Luật sư 247 đã cung cấp đầy đủ thông tin liên quan đến vấn đề Bảo hiểm xã hội bắt buộc gồm những loại nào? Ngoài ra, chúng tôi có cung cấp dịch vụ pháp lý khác liên quan đến soạn thảo về đơn xin làm sổ đỏ. Hãy nhấc máy lên và gọi cho chúng tôi qua số hotline 0833102102 để được đội ngũ Luật sư, luật gia giàu kinh nghiệm tư vấn, hỗ trợ, đưa ra giải đáp cho quý khách hàng.

Mời bạn xem thêm bài viết:

- Phương thức chi trả BHXH qua ATM đăng ký như thế nào?

- Nhận tiền bảo hiểm xã hội 1 lần qua thẻ ATM được không?

- Bảo hiểm xã hội 1 lần cho người nước ngoài như thế nào?

Câu hỏi thường gặp

Bảo hiểm bắt buộc xe cơ giới là gói bảo hiểm trách nhiệm dân sự của chủ xe cơ giới, nhằm bảo hiểm và bồi thường cho những thiệt hại về người, tài sản đối với bên thứ ba, hoặc sức khỏe, tính mạng của hành khách theo hợp đồng vận chuyển hành khách.

Đây là loại bảo hiểm bắt buộc người tham gia điều khiển phương tiện xe cơ giới đều phải có. Bởi đây là loại giấy tờ cảnh sát giao thông sẽ kiểm tra và xử phạt hành chính nếu người tham gia giao thông không có.

Bảo hiểm cháy nổ bắt buộc là gói bảo hiểm bồi thường cho những thiệt hại, tổn thất về vật chất bất ngờ và không thể lường trước đối với tài sản được bảo hiểm do sét đánh, cháy nổ theo quy định. Bảo hiểm cháy nổ được quy định bắt buộc mua đặc biệt với các cơ sở cá nhân, doanh nghiệp kinh doanh có nguy cơ cháy nổ cao, các khu tập thể, chung cư cần phải mua bảo hiểm cháy nổ để có thể đảm bảo an toàn và giảm thiểu thiệt hại nếu chẳng may có sự cố cháy nổ xảy ra.

Theo quy định tại Điều 5 Nghị định 119/2015/NĐ-CP (được bổ sung bởi khoản 4 Điều 1 Nghị định 20/2022/NĐ-CP) về thời hạn bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng như sau:

– Thời hạn bảo hiểm công trình trong thời gian xây dựng là khoảng thời gian cụ thể, tính từ ngày bắt đầu đến ngày kết thúc thời gian xây dựng căn cứ vào văn bản của cấp có thẩm quyền quyết định đầu tư (bao gồm cả điều chỉnh, bổ sung nếu có) và được ghi trong hợp đồng bảo hiểm.

– Thời hạn bảo hiểm trách nhiệm nghề nghiệp tư vấn đầu tư xây dựng bắt đầu kể từ ngày thực hiện công việc tư vấn đến hết thời gian bảo hành công trình theo quy định pháp luật.

– Thời hạn bảo hiểm đối với người lao động thi công trên công trường bắt đầu kể từ ngày thực hiện công việc thi công trên công trường đến hết thời gian bảo hành công trình theo quy định pháp luật. Việc xác định thời hạn bảo hiểm cụ thể đối với người lao động căn cứ vào hợp đồng lao động.

– Thời hạn bảo hiểm bắt buộc trách nhiệm dân sự đối với bên thứ ba là khoảng thời gian cụ thể, tính từ ngày bắt đầu đến ngày kết thúc thời gian xây dựng căn cứ vào hợp đồng xây dựng và được ghi trong hợp đồng bảo hiểm.