Xin chào Luật sư. Tôi là Khánh hiện đang là chủ của một hộ gia đình chuyên sản xuất thức ăn gia súc, do hiểu biết pháp luật còn hạn chế nên tôi lên đây mong được luật sư giải đáp thắc mắc. Cụ thể đó là trong quá trình kinh doanh thì hộ kinh doanh có cần hoá đơn đầu vào hay không? Hòa đơn đầu vào gồm những loại nào? Mong sớm nhận được phản hồi từ quý luật sư.

Cảm ơn quý khách hàng đã tin tưởng đặt câu hỏi, dưới đây là phần giải đáp thắc mắc của Luật sư 247:

Căn cứ pháp lý

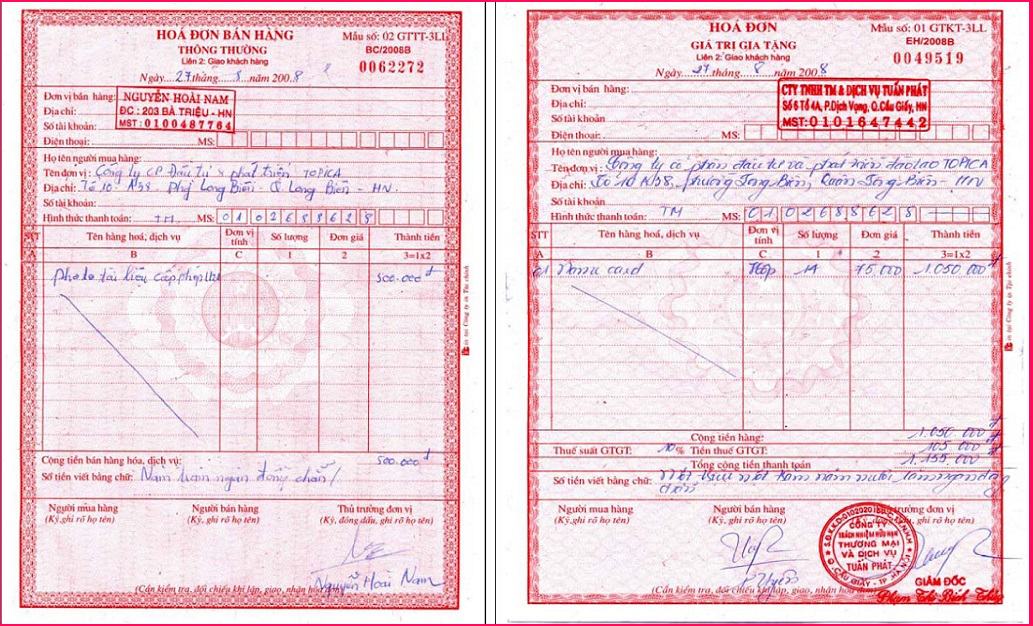

Hóa đơn đầu vào là gì?

Khi giao dịch mua vào hàng hóa, dịch vụ thì pháp luật quy định cá nhân, tổ chức cần có hóa đơn, chứng từ hợp lệ để chứng minh nguồn gốc, xuất xứ hàng hóa rõ ràng, không phải là hàng nhái, hàng giả, hàng buôn lậu và giúp cơ quan nhà nước quản lý vè thuế để ngăn chặn việc chốn thuế, gian lận thuế. Hóa đơn đầu vào gồm có nhiều loại như hóa đơn giá trị gia tăng, hóa đơn bán hàng hay còn gọi là hóa đơn trực tiếp, chứng từ thu tiền, … do cá nhân, hộ kinh doanh đã được thành lập hợp pháp đặt in, đăng ký khởi tọa với cục Thuế phát hành hóa đơn điện tử hoặc hóa đơn giấy.

Hóa đơn đầu vào gồm những loại nào?

Theo quy định của pháp luật hiện nay các loại hóa đơn khi kinh doanh hàng hóa, cung ứng dịch vụ gồm:

Hóa đơn giá trị gia tăng

Hóa đơn giá trị gia tăng là là loại hóa đơn mà các cá nhân, tổ chức khi kinh doanh hàng hóa, cung ứng dịch vụ trong nước, hoạt động vận tải trong và ngoài nước, xuất khẩu hoặc xuất vào khu phi thuế quan thực hiện việc kê khai về tính thuế giá trị gia tăng theo phương pháp khấu trừ.

Hóa đơn bán hàng

Hóa đơn bán hàng là loại hóa đơn mà các cá nhân, tổ chức khi kinh doanh hàng hóa, cung ứng dịch vụ trong nước, xuất khẩu hoặc xuất vào khu phi thuế quan hàng hóa hoặc dịch vụ, kinh doanh hàng hóa trong khu phi thuế quan thực hiện kê khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp.

Một số loại hóa đơn khác như: tem phiếu thu tiền, thẻ, các loại vé, phiếu thu tiền cước vận chuyển hàng không; chứng từ thu phí,….

Hộ kinh doanh cá thể bắt buộc có hóa đơn đầu vào hay không?

Dựa vào các quy định pháp luật hiện hành, tùy từng trường hợp khi nhập, mua hàng hóa thì hộ kinh doanh có thể có hóa đơn đầu vào.

Căn cứ vào Thông tư số 78/2014/TT-BTC của Bộ Tài chính ban hành ngày 18/06/2014: hai trường hợp sau hộ kinh doanh không cần có hóa đơn đầu vào để kê khai thuế:

Thứ nhất, các hàng hóa, dịch vụ thuộc nhóm sản phẩm không cần hóa đơn đầu vào

- Hộ kinh doanh cá thể sẽ không cần lấy hóa đơn đầu vào khi mua sản phẩm, hàng hóa thuộc các mặt hàng sau: nông sản, thủy hải sản từ người bán đánh bắt trực tiếp, sản xuất trực tiếp bán ra, người nuôi dưỡng.

- Ngoài ra, sản phẩm thủ công mỹ nghệ làm bằng tay từ: đay, cói, tre, mây, rơm, lá,…. hoặc các nguyên liệu khác được tận dụng sử dụng từ sản phẩm nông nghiệp cũng không cần lấy hóa đơn khi mua hàng.

- Bên cạnh đó, sản phẩm do người sản xuất thủ công không thực hiện trực tiếp kinh doanh bán ra như: đất, đá, cát sỏi được cá nhân, hộ gia đình tự thực hiện khai thác không vi phạm pháp luật cũng không cần có hóa đơn đầu vào.

- Tài nguyên trực tiếp bán ra như phế liệu, đồ dùng, tài sản hoặc dịch vụ do cá nhân, hộ gia đình không kinh doanh trực tiếp bán ra có mức doanh thu một năm dưới 100 triệu đồng (mức doanh thu quy định hiện nay bắt đầu phát sinh thuế giá trị gia tăng) không cần có hóa đơn đầu vào. Lưu ý, đối với trường hợp này hộ kinh doanh cá thể bắt buộc cần phải lập Bảng kê thu mua hàng hóa, dịch vụ.

Thứ hai, khi mua hàng hóa, dịch vụ có giá trị đơn hàng nhỏ hơn 200.000 đồng

Khi hộ kinh doanh cá thể mua hàng hóa, dịch vụ từ đơn vị khác có giá trị nhỏ hơn 200.000 đồng thì không cần có hóa đơn đầu vào.

*Lưu ý:

Đối với hộ kinh doanh cá thể các phát sinh kinh tế không nhiều tuy nhiên dù là nghiệp vụ cần lấy hóa đơn hay không thì vẫn cần chứng minh được nguồn gốc của nghiệp vụ mua hàng đó là đúng với thực tế. Trong trường hợp hộ kinh doanh bị kiểm tra và không giải trình được số liệu kinh doanh và không có hóa đơn đầu vào hay giấy tờ giải trình vẫn sẽ bị phạt theo quy định.

Nên, chỉ trừ khi hộ kinh doanh cá thể có nhu cầu thì việc nhập hàng hóa, dịch vụ về để kinh doanh với giá trị dưới 200.000 đồng của cá nhân, tổ chức kinh doanh khác thì không cần phải hóa đơn đầu vào.

=> Loại trừ hai trường hợp trên thì việc hộ kinh doanh cá thể nhập/mua vào hàng hóa, dịch vụ thì bắt buộc phải có hóa đơn.

Hộ kinh doanh không có hóa đơn đầu vào khi mua hàng hóa, dịch vụ xử phạt như thế nào?

Nếu hộ kinh doanh cá thể không có hóa đơn đầu vào khi cơ quan chức năng kiểm tra hàng hóa về nguồn gốc, xuất xứ, chất lượng mà hộ kinh doanh không chứng minh được xuất xứ hàng hóa có thể bị xử phạt hành chính theo quy định tại Khoản 5 Điều 24 Nghị định số 125/2020/NĐ-CP.

Để không bị xử lý pháp luật, hộ kinh doanh cá thể phải chứng minh nguồn gốc hàng hóa trong khi nhập/mua vào hàng hóa. Việc chứng minh thể hiện bằng: hộ kinh doanh cá thể lấy hóa đơn (hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng – hóa đơn trực tiếp) thanh toán, những bằng chứng giao dịch (ví dụ như bảng kê thu mua hàng hóa, dịch vụ,…) và khi bị kiểm tra thì hộ kinh doanh cá thể xuất trình hóa đơn thanh toán hoặc bằng chứng giao dịch khi mua vào hàng hóa cho cơ quan quản lý thay cho giấy chứng nhận xuất xứ hàng hóa.

Hộ kinh doanh được lựa chọn chế độ kế toán

- Đối tượng áp dụng Thông tư số 88/2021/TT-BTC là các HKD, cá nhân kinh doanh nộp thuế theo phương pháp kê khai. Tức là:

+ HKD, cá nhân kinh doanh quy mô lớn (là HKD, cá nhân kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ trở lên, cụ thể như sau: HKD, cá nhân kinh doanh trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người trở lên hoặc tổng doanh thu của năm trước liền kề từ 3 tỷ đồng trở lên; hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực thương mại, dịch vụ có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người trở lên hoặc tổng doanh thu của năm trước liền kề từ 10 tỷ đồng trở lên);

+ HKD, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.).

- Theo quy định tại Thông tư này thì các HKD được lựa chọn thực hiện chế độ kế toán theo Thông tư này hoặc chế độ kế toán doanh nghiệp siêu nhỏ sao cho phù hợp với nhu cầu quản lý cũng như đặc điểm hoạt động sản xuất, kinh doanh của mình.

- Mặt khác, các HKD khác không thuộc diện phải thực hiện chế độ kế toán nhưng có nhu cầu thì được khuyến khích áp dụng theo Thông tư này.

Thông tin liên hệ

Trên đây là tư vấn của Luật sư 247 về vấn đề “Liệu cơ quan nhà nước có được thuê dịch vụ kế toán bên ngoài không?“. Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn khi có nhu cầu về các vấn đề liên quan đến dịch vụ đăng ký xác nhận tình trạng hôn nhân; tạm ngừng kinh doanh chi nhánh; mẫu đơn xin giải thể công ty, thủ tục sang tên nhà đất, của Luật sư , hãy liên hệ: : 0833102102.

Có thể bạn quan tâm

- Thủ tục tạm ngừng doanh nghiệp theo quy định năm 2022

- Đăng ký hộ kinh doanh được thực hiện như thế nào theo quy định hiện nay?

- Có được xuất hóa đơn theo từng lần thanh toán hay không?

Các câu hỏi thường gặp

Khi mua hóa đơn bán hàng từ cơ quan thuế, hộ kinh doanh sẽ được mua số lượng hóa đơn theo quy định. Cụ thể:

– Khi đăng ký mua hóa đơn lần đầu: được mua tối đa 01 quyền với 50 số hóa đơn. Nếu chưa hết tháng nhưng hộ kinh doanh đã dùng hết số hóa đơn đã mua thì cơ quan thuế sẽ căn cứ vào thời gian và số lượng hóa đơn đã dùng hết để bán tiếp.

– Từ lần thứ 2 trở đi: căn cứ vào số lượng hóa đơn hộ kinh doanh đã sử dụng trong tháng trước đó và nhu cầu đăng ký của hộ kinh doanh, cơ quan thuế sẽ quyết định số hóa đơn bán ra. Tuy nhiên, số hóa đơn bán lần tiếp theo sẽ không được lớn hơn số hóa đơn đã bán vào tháng trước đó.

Đối với các dự án mà doanh nghiệp đang triển khai đã đến thời điểm quyết toán mà bị hủy ngang thì doanh nghiệp không được được khấu trừ thuế giá trị gia tăng trên mỗi hóa đơn đúng như theo quy định của pháp luật. Nếu muốn được khấu trừ thuế giá trị gia tăng, doanh nghiệp cần phải luân chuyển chi phí của những dự án đã tạm dừng sang những dự án đang hoạt động hoặc các dự án hoàn thành.

Đối tượng thành lập hộ kinh doanh phải là công dân Việt Nam, có năng lực hành vi dân sự, từ đủ 18 tuổi trở lên. Hộ kinh doanh có thể do một nhóm người hoặc do một hộ gia đình làm chủ sở hữu.

Chủ hộ kinh doanh có toàn quyền quyết định về hoạt động kinh doanh đã được đăng ký. Nếu là một cá nhân làm chủ thì có thể tự đưa ra quyết định. Trong trường hợp là một nhóm người hoặc một hộ kinh doanh là chủ thì mọi hoạt động kinh doanh sẽ do toàn bộ thành viên trong nhóm quyết định. Trong đó, sẽ có một người được cử làm đại diện để đại diện cho hộ kinh doanh khi thương thảo, tham gia giao dịch với các doanh nghiệp, tổ chức khác và với bên ngoài.

Khi đăng ký, hộ kinh doanh sẽ đăng ký ngành nghề kinh doanh của mình nếu tham gia hoạt động kinh doanh đó thường xuyên, ổn định. Hộ kinh doanh có thể đăng ký tham gia hầu hết mọi ngành nghề.

Một số ngành nghề đặc thù sẽ không cần đăng ký. Chẳng hạn như những ngành sản xuất nông, lâm, ngư nghiệp, làm muối hoặc các dịch vụ kinh doanh có thu nhập thấp, trừ các ngành nghề kinh doanh có điều kiện theo quy định của pháp luật.