“Bố mẹ em có một miếng đất hơn 200m2 gần nhà, dự tính là tặng cho em làm của để dành. Tuy nhiên thì em thu nhập cũng chưa nhiều nên cũng lo không biết nếu sở hữu miếng đất đó; em có cần nộp thuế thu nhập cá nhân chuyển nhượng không? Nếu nộp thì nhiều không và thủ tục như thế nào? Mong luật sư tư vấn giúp em ạ.”

Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức; hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế; và mục đích của việc thu thuế chính là tạo ra nguồn đầu tư cho việc phát triển kinh tế, xã hội. Để hiểu hơn về loại thuế thu nhập cá nhân chuyển nhượng kia như thế nào; mời bạn tham khảo tại Luật sư 247:

Thuế thu nhập cá nhân chuyển nhượng đất

Theo căn cứ theo quy định của luật; bên bán bất động sản là bên có trách nhiệm đóng thuế thu nhập cá nhân. Tuy nhiên, bên bán và bên mua có thể tự thỏa thuận với nhau; về người gánh nghĩa vụ thuế và phải ghi điều khoản đó vào hợp đồng mua bán quyền sử dụng đất. Còn nếu không có thỏa thuận gì thì, người nộp thuế sẽ là bên bán đất.

Trường hợp hợp đồng chuyển nhượng không có thỏa thuận bên mua là người nộp thuế; thay cho bên bán thì nộp hồ sơ khai thuế chậm nhất là ngày thứ 10 kể từ thời điểm hợp đồng chuyển nhượng có hiệu lực. Trường hợp hợp đồng chuyển nhượng có thỏa thuận bên mua là người nộp thuế; thay cho bên bán thì nộp hồ sơ khai thuế; chậm nhất là thời điểm làm thủ tục đăng ký quyền sở hữu, quyền sử dụng. Trường hợp cá nhân nhận chuyển nhượng nhà; công trình xây dựng tương lai là thời điểm cá nhân nộp hồ sơ khai thuế với cơ quan thuế.

Nếu trường hợp chuyển nhượng nhà đất, công trình xây dựng hình thành trong tương lai; thì nộp bản sao hợp đồng chuyển nhượng nhà, công trình xây dựng hình thành trong tương lai ký với chủ dự án cấp I, cấp II; hoặc sàn giao dịch của chủ dự án.

Nếu trường hợp chuyển nhượng nhà đất, công trình xây dựng hình thành trong tương lai; thì cần có hợp đồng chuyển nhượng nhà đất, công trình xây dựng hình thành trong tương lai đã được công chứng. Nếu chuyển nhượng hợp đồng chuyển nhượng nhà đất; công trình xây dựng hình thành trong tương lai lần thứ 2 trở đi; thì phải xuất trình thêm hợp đồng chuyển nhượng lần trước liền kề.

Thủ tục nộp thuế thu nhập cá nhân chuyển nhượng đất

Bước 1: Chuẩn bị hồ sơ nộp thuế thu nhập cá nhân

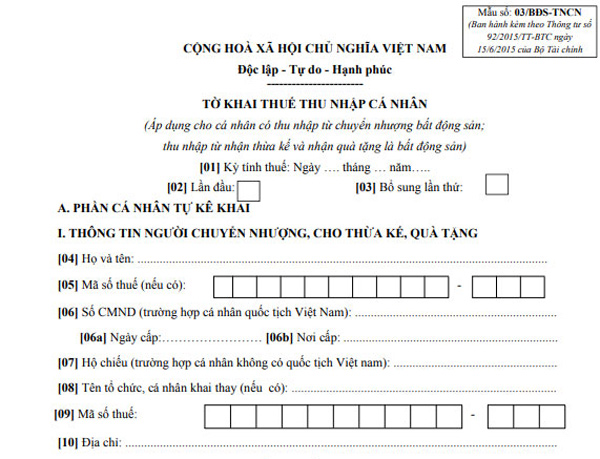

- Tờ khai thuế thu nhập cá nhân chuyển nhượng đất theo mẫu 03/BĐS-TNCN

- Bản sao Giấy chứng nhận quyền sử dụng đất, Giấy chứng nhận quyền sở hữu nhà.

- Hợp đồng chuyển nhượng nhà đất có công chứng.

- Các giấy tờ làm căn cứ xác định thuộc đối tượng được miễn thuế; (nếu thuộc trường hợp được miễn thuế TNCN).

Bước 2: Nộp hồ sơ khai thuế

Cá nhân nộp hồ sơ khai thuế cùng hồ sơ chuyển nhượng nhà, đất tại bộ phận một cửa liên thông; hoặc Chi cục Thuế nơi có nhà, đất chuyển nhượng. Trường hợp ở địa phương chưa thực hiện quy chế một cửa liên thông; thì nộp hồ sơ trực tiếp cho văn phòng đăng ký quyền sử dụng đất nơi có nhà, đất chuyển nhượng.

Trường hợp cá nhân chuyển nhượng nhà, công trình xây dựng hình thành trong tương lai thì khai thuế; nộp thuế TNCN tại Chi cục Thuế địa phương nơi có nhà; công trình xây dựng hình thành trong tương lai; hoặc tổ chức, cá nhân được cơ quan thuế ủy nhiệm thu.

Bước 3: Kiểm tra và gửi thông báo nộp thuế

Văn phòng đăng ký quyền sử dụng đất; hoặc cơ quan tài nguyên môi trường sẽ kiểm tra tính đầy đủ; và hợp lệ của hồ sơ, xác nhận; ghi đầy đủ chỉ tiêu vào “Phiếu chuyển thông tin địa chính để xác nhận nghĩa vụ tài chính”; sau đó chuyển đến Chi cục Thuế nơi có nhà đất chuyển nhượng.

Cơ quan thuế sẽ gửi Thông báo nộp thuế cho cá nhân phải nộp thuế thu nhập cá nhân; khi chuyển nhượng nhà đất.

Cơ quan thuế sẽ tính và đưa thông báo về số thuế phải nộp. Người nộp thuế sẽ chuẩn bị tiền từ trước theo đúng số tiền đã ghi trên thông báo.

Bước 4: Nộp thuế

Người nộp thuế tiến hành nộp thuế cho Chi cục Thuế nơi có nhà đất chuyển nhượng. Thời hạn nộp thuế là thời gian cụ thể được ghi trong Thông báo nộp thuế của cơ quan thuế. Thường thì thời hạn nộp không được quá 30 ngày kể từ ngày nhận được thông báo.

Sau khi nộp đúng số tiền đã ghi trong thông báo; cá nhân nộp thuế đã hoàn thành xong nghĩa vụ nộp thuế thu nhập cá nhân khi mua bán nhà, đất.

Cách tính thuế thu nhập cá nhân chuyển nhượng nhà đất

Thu nhập từ chuyển nhượng quyền sử dụng đất; và tài sản gắn liền với đất cũng được xem là khoản thu nhập từ chuyển nhượng bất động sản. Do vậy, cách tính thuế thu nhập cá nhân chuyển nhượng đất sẽ áp dụng theo công thức:

Thuế TNCN phải nộp = Giá chuyển nhượng x 2%

Trong đó:

Thuế suất đối với chuyển nhượng là 2% trên giá chuyển nhượng

Giá chuyển nhượng tức là giá mua bán, là giá mà các bên thỏa thuận; và được ghi trong hợp đồng tại thời điểm chuyển nhượng.

Áp dụng cho các trường hợp chuyển nhượng quyền sử dụng đất gắn với công trình xây dựng trên đất; kể cả nhà, công trình xây dựng hình thành trong tương lai.

Trong trường hợp trên hợp đồng chuyển nhượng không ghi giá; hoặc giá chuyển nhượng thấp hơn khung giá đất 2020; do UBND cấp tỉnh (nơi bán nhà đất) quy định; thì giá chuyển nhượng sẽ được tính bằng với giá do UBND cấp tỉnh quy định.

Mời bạn xem thêm

- Thời hạn quyết toán thuế thu nhập cá nhân

- Quy định về việc hoàn thuế thu nhập cá nhân

- Trúng số bao nhiêu tiền phải đóng thuế thu nhập cá nhân?

- Luật thuế thu nhập cá nhân hợp nhất có hiệu lực từ bao giờ?

Thông tin liên hệ

Trên đây là toàn bộ nội dung tư vấn của chúng tôi về vấn đề “Thuế thu nhập cá nhân chuyển nhượng″. Mọi thắc mắc về thủ tục pháp lý có liên quan như điều kiện cấp phép bay flycam; soạn thảo giấy xác nhận tình trạng hôn nhân; xin trích lục quyết định ly hôn; hợp pháp hóa lãnh sự ở hà nội; đăng ký nhãn hiệu; tạm ngưng công ty; dịch vụ luật sư thành lập công ty trọn gói giá rẻ… Quý khách vui lòng liên hệ Luật Sư 247 để được hỗ trợ, giải đáp.

Liên hệ hotline: 0833.102.102.

- Facebook: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

Thời điểm tính thuế là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của pháp luật.

Trường hợp hợp đồng chuyển nhượng có thỏa thuận bên mua là người nộp thuế thay cho bên bán. Thì thời điểm tính thuế là thời điểm làm thủ tục đăng ký quyền sở hữu, quyền sử dụng bất động sản.

Trường hợp cá nhân nhận chuyển nhượng nhà ở hình thành trong tương lai, quyền sử dụng đất gắn với công trình xây dựng tương lai là thời điểm cá nhân nộp hồ sơ khai thuế với cơ quan thuế.

Trường hợp 1: Thu nhập từ chuyển nhượng bất đất giữa người có quan hệ hôn nhân, huyết thống, nuôi dưỡng. Cụ thể là vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

Trường hợp 2: Thu nhập từ chuyển nhượng quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất.

Nếu cá nhân có quyền hoặc chung quyền sở hữu nhà, quyền sử dụng đất ở duy nhất. Nhưng chuyển nhượng một phần thì không được miễn thuế cho phần chuyển nhượng đó.