Xin chào Luật Sư X. Tôi tên là Huỳnh Tiên, hiện nay tôi đang làm ở một công ty bảo hiểm. Sắp tới tôi muốn dấn thân vào bán các sản phẩm bảo hiểm phi nhân thọ nên muốn tìm hiểu chút thông tin về loại hình này. Tuy nhiên do khả năng tìm kiếm thông tin còn hạn chế nên tôi đang chưa rõ về thực trạng bảo hiểm phi nhân thọ ở nước ta hiện nay ra sao. Vậy luật sư có thể giải đáp giúp tôi thực trạng bảo hiểm phi nhân thọ ở Việt Nam hiện nay ra sao không? Mong luật sư giúp đỡ. Cảm ơn bạn đã tin tưởng và gửi câu hỏi về cho Luật sư 247. Vấn đề về “Thực trạng bảo hiểm phi nhân thọ ở Việt Nam hiện nay ra sao?” là câu hỏi thú vị, không chỉ chị mà còn rất nhiều thắc mắc. Vậy chúng tôi xin giải đáp qua bài viết dưới đây:

Căn cứ pháp lý

- Luật Kinh doanh bảo hiểm 2022

Bảo hiểm phi nhân thọ là gì?

Trước tiên để tìm hiểu về thực trạng bảo hiểm phi nhân thọ ở Việt Nam hiện nay ra sao thì chúng ta cần phải hiểu rõ được bảo hiểm phi nhân thọ ở đây nghĩa là gì, tại khoản 14 Điều 4 Luật Kinh doanh bảo hiểm 2022 có quy định bảo hiểm phi nhân thọ như sau:

Bảo hiểm phi nhân thọ là loại hình bảo hiểm cho những thiệt hại về tài sản và những tổn thất khác hoặc trách nhiệm dân sự đối với người thứ ba.

Hiện nay có những loại bảo hiểm phi nhân thọ nào?

Hiện nay có rất nhiều loại hình bảo hiểm phi nhân thọ, có thể kể đến như sau:

– Bảo hiểm sức khỏe và bảo hiểm tai nạn con người: Là loại hình bảo hiểm cho trường hợp người được bảo hiểm bị thương tật, tai nạn, ốm đau, bệnh tật, tử vong thì doanh nghiệp bảo hiểm trả tiền bảo hiểm theo thỏa thuận trong hợp đồng bảo hiểm.

– Bảo hiểm thiệt hại kinh doanh: Là sản phẩm bảo hiểm cho những rủi ro về tài sản trong quá trình sản xuất và kinh doanh của doanh nghiệp.

– Bảo hiểm tài sản và bảo hiểm thiệt hại: Là sản phẩm bảo hiểm cho tài sản gồm vật có thực, tiền, giấy tờ có giá và các quyền tài sản

– Bảo hiểm hàng không: Là bảo hiểm dành cho hoạt động của máy bay và những rủi ro trong khi vận chuyển bằng đường hàng không (bao gồm hàng hóa và con người).

– Bảo hiểm xe cơ giới: Là bảo hiểm dành cho xe cơ giới bồi thường cho chủ xe khi không may xảy ra rủi ro về con người, chiếc xe hoặc hàng hóa trên xe.

– Bảo hiểm cháy, nổ: Là sản phẩm bồi thường cho các thiệt hại xảy ra về tài sản của người tham gia bảo hiểm khi không may xảy ra cháy, nổ.

– Bảo hiểm hàng hóa vận chuyển đường bộ, đường biển, đường sông, đường sắt, đường hàng không: Là sản phẩm bảo hiểm bồi thường cho rủi ro của các loại hàng hóa trong quá trình được vận chuyển.

– Bảo hiểm thân tàu và trách nhiệm dân sự của chủ tàu: Là bảo hiểm bồi thường cho các thiệt hại đối với thân tàu và các rủi ro mà chủ tàu phải chi trả với thiệt hại của người thứ ba do quá trình hoạt động của tàu, thuyền gây ra.

– Bảo hiểm tín dụng và rủi ro tài chính: Là bảo hiểm đảm bảo cho những khoản vay tại ngân hàng khi không may gặp rủi ro bất ngờ mà không trả được nợ.

Thực trạng bảo hiểm phi nhân thọ ở Việt Nam hiện nay ra sao?

Theo nhiều số liệu phân tích, sản phẩm Bảo hiểm phi nhân thọ sẽ tiếp tục “sục sôi” về tỉ trọng người tham gia. Có hai loại sản phẩm Bảo hiểm phi nhân thọ hiện nay chiếm tỉ trọng cao về doanh thu chính là Bảo hiểm sức khỏe và Bảo hiểm xe cơ giới. Vậy trong năm 2023 này, thị trưởng Bảo hiểm phi nhân thọ sẽ tăng trưởng như thế nào?

Vì sao thị trường Bảo hiểm phi nhân thọ năm 2023 có xu hướng tăng trưởng?

Trong giai đoạn đại dịch Covid – 19, các sản phẩm Bảo hiểm phi nhân thọ có xu hướng tăng trưởng chậm nhưng khi đất nước mở cửa trở lại sản phẩm Bảo hiểm sức khỏe đã phục hồi mạnh mẽ vào năm 2022. Các chuyên gia nhận định rằng Bảo hiểm sức khỏe được dự đoán sẽ chiếm phân khúc sôi đổi nhất trong lĩnh vực Bảo hiểm phi nhân thọ vào năm 2023.

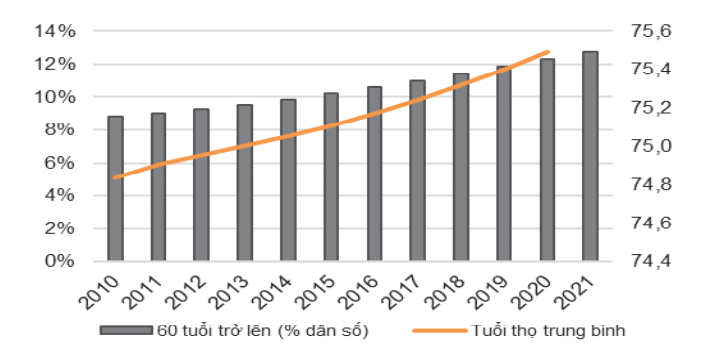

Dân số có sự biến động “Già hòa” cần kích cầu Bảo hiểm sức khỏe

Theo số liệu từ World Bank, tỷ lệ người cao tuổi trên dân số Việt Nam (từ 60 tuổi trở lên) đã tăng từ 8,8% năm 2010 lên 12,8% vào năm 2021. Song song, Quỹ Dân số Liên hợp quốc cho biết tỷ lệ này còn có thể tăng lên đến 25% vào năm 2025. Kéo theo đó, những nhu cầu chăm sóc sức khỏe và chi phí sẽ nhiều hơn so với độ tuổi nhóm người trẻ. Vì vậy, tỉ trọng tham gia sản phẩm Bảo hiểm sức khỏe đang dần có xu hướng tăng trưởng và sẽ có sự bứt phá mạnh mẽ trong năm 2023 này.

Vào giai đoạn 2015 – 2019, từ Hiệp hội Bảo hiểm Việt Nam cũng đã nhận định Bảo hiểm sức khỏe là sản phẩm có mức tăng trưởng nhanh nhất so với các sản phẩm còn lại trong thị trường Bảo hiểm phi nhân thọ. Dù vào thời điểm đất nước bị ảnh hưởng nặng nề từ đại dịch toàn cầu, sản phẩm có sự “chững lại” nhưng khi đã dần ổn định, mức tỉ trọng của nó đã có bước tiến nhảy vọt một cách mạnh mẽ. Tính đến hết 9 tháng năm 2022, doanh thu phí Bảo hiểm sức khỏe chiếm 33% tổng doanh thu phí Bảo hiểm phi nhân thọ.

Bên cạnh thực trạng Việt Nam có xu hướng “già hóa” dân số, nhu cầu tối ưu chi phí chăm sóc sức khỏe gia tăng mạnh mẽ cho người thân của những người ở độ tuổi trẻ và đây cũng là động lực giúp cho ngành Bảo hiểm phi nhân thọ có thêm nguồn nghiên cứu để cùng các Doanh nghiệp phát triển thêm nhiều gói Bảo hiểm sức khỏe phù hợp với người dân.

Thị trường ô tô bùng nổ, triển vọng tươi sáng của các Doanh nghiệp Bảo hiểm

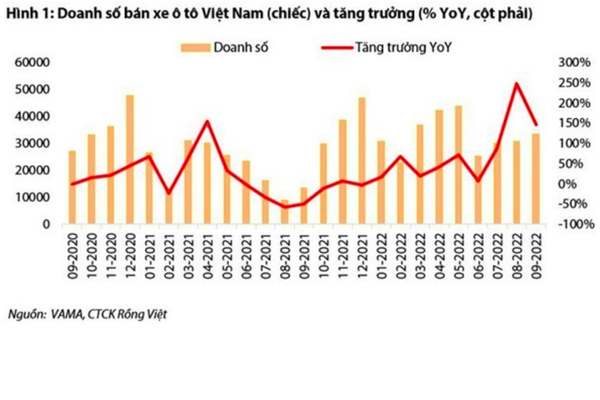

Với thị phần Bảo hiểm xe cơ giới sẽ có nhiều dạng sản phẩm giúp cho Khách hàng lựa chọn tham gia, trong đó Bảo hiểm xe ô tô là gói sản phẩm được đánh giá có nhiều triển vọng cho năm 2023. Bảo hiểm xe ô tô thuộc thị phần Bảo hiểm xe cơ giới là sản phẩm thuộc Bảo hiểm phi nhân thọ lớn thứ 2 tại Việt Nam, chiếm 26% tổng phí Bảo hiểm phi nhân thọ trong 9 tháng năm 2022.

Cũng giống với Bảo hiểm phi nhân thọ khác, những năm Covid – 19 diễn ra, sự tăng trưởng của Bảo hiểm xe cơ giới có phần “chững lại” do bị ảnh hưởng từ những hạn chế của dịch bệnh cùng mức tăng trưởng về phí cơ bản là đi ngang. Tuy nhiên, theo báo cáo số liệu từ Hiệp hội các nhà Sản xuất Ô tô Việt Nam (VAMA) cho thấy, doanh số bán ô tô đã phục hồi mạnh mẽ trong năm 2022. Doanh số bán ô tô 9 tháng của năm 2022 đạt 264.951 xe, tăng 56% so với cùng kỳ và cao hơn 21% so với năm 2019 trước dịch. Nhờ đó, phí Bảo hiểm xe cơ giới đã tăng trưởng dương trở lại ở mức 17,2% sau khi sụt giảm trong năm 2021.

Đánh giá về mức độ dài hạn, các chuyên gia cũng nhận định và đánh giá triển vọng về tỷ trọng người tham gia Bảo hiểm xe ô tô sẽ có mặt tích cực góp phần cho sự phát triển của Bảo hiểm xe cơ giới. Hiện nay, trong nước có nhiều đơn vị sản xuất và cung cấp ra thị trường các dòng xe tầm trung hoặc các đơn vị ngoài nước nắm bắt được thị phần sử dụng xe của người dân Việt Nam. Bên cạnh đó, các Doanh nghiệp hỗ trợ nhiệt tình để giúp người dân có thể sở hữu cho mình dòng xe phù hợp với kinh tế của gia đình. Nhờ đó, tỷ lệ sở hữu xe ô tô tại Việt Nam sẽ được thúc đẩy nhu cầu sử dụng trong tương lai.

Như vậy, thị phần Bảo hiểm xe ô tô sẽ còn rất nhiều thuận lợi để phát triển trong thời gian tới. Tuy nhiên, với nhiều Doanh nghiệp sản phẩm này có độ biên lợi nhuận thấp, sẽ gây ra sự cạnh tranh khá gay gắt với đơn vị kinh doanh.

Khuyến nghị

Đội ngũ luật sư, luật gia cùng chuyên viên, chuyên gia tư vấn pháp lý với kinh nghiệm nhiều năm trong nghề, chúng tôi có cung cấp dịch vụ tư vấn luật lao động Luật sư X với phương châm “Đưa luật sư đến ngay tầm tay bạn” chúng tôi đảm bảo với quý khách hàng sự UY TÍN – CHẤT LƯỢNG – CHUYÊN NGHIỆP.

Thông tin liên hệ

Trên đây là nội dung bài viết liên quan đến vấn đề “Thực trạng bảo hiểm phi nhân thọ ở Việt Nam hiện nay ra sao?“. Hy vọng bài viết có ích cho độc giả, Luật sư X với đội ngũ luật sư, luật gia và chuyên viên pháp lý dày dặn kinh nghiệm, chúng tôi sẽ cung cấp dịch vụ soạn thảo mẫu thừa kế tài sản đất đai,… Chúng tôi luôn sẵn sàng lắng nghe mọi thắc mắc của quý khách hàng. Thông tin chi tiết quý khách hàng vui lòng liên hệ qua số hotline: 0833102102

Mời bạn xem thêm

- Kiểm tra bảo hiểm xã hội được bao nhiêu tiền?

- Người lao động đóng bù bảo hiểm xã hội tự nguyện được không?

- Sổ bảo hiểm đóng 1 năm rút được bao nhiêu?

Câu hỏi thường gặp

Căn cứ Điều 9 Thông tư 69/2022/TT-BTC quy định về nội dung đào tạo chứng chỉ bảo hiểm như sau:

Nội dung đào tạo chứng chỉ bảo hiểm

Cơ sở đào tạo về bảo hiểm trong nước đào tạo chứng chỉ bảo hiểm theo các nội dung sau:

1. Nội dung đào tạo chứng chỉ bảo hiểm nhân thọ:

a) Kiến thức chung về bảo hiểm, tái bảo hiểm;

b) Kiến thức cơ bản về các nghiệp vụ bảo hiểm thuộc loại hình bảo hiểm nhân thọ, bảo hiểm sức khỏe;

c) Pháp luật Việt Nam về kinh doanh bảo hiểm nhân thọ, bảo hiểm sức khỏe.

2. Nội dung đào tạo chứng chỉ bảo hiểm phi nhân thọ:

a) Kiến thức chung về bảo hiểm, tái bảo hiểm;

b) Kiến thức cơ bản về các nghiệp vụ bảo hiểm thuộc loại hình bảo hiểm phi nhân thọ, bảo hiểm sức khỏe;

c) Pháp luật Việt Nam về kinh doanh bảo hiểm phi nhân thọ, bảo hiểm sức khỏe.

3. Nội dung đào tạo chứng chỉ bảo hiểm sức khỏe:

a) Kiến thức chung về bảo hiểm, tái bảo hiểm;

b) Kiến thức cơ bản về các nghiệp vụ bảo hiểm thuộc loại hình bảo hiểm sức khỏe;

c) Pháp luật Việt Nam về kinh doanh bảo hiểm sức khỏe.

Theo đó, việc đào tạo cấp chứng chỉ bảo hiểm sẽ được dựa trên những nội dung theo quy định pháp luật nêu trên.

Căn cứ Điều 35 Luật Kinh doanh bảo hiểm 2022 quy định về thời gian cân nhắc tham gia bảo hiểm như sau:

Thời gian cân nhắc tham gia bảo hiểm

Đối với các hợp đồng bảo hiểm có thời hạn trên 01 năm, trong thời hạn 21 ngày kể từ ngày nhận được hợp đồng bảo hiểm, bên mua bảo hiểm có quyền từ chối tiếp tục tham gia bảo hiểm. Trường hợp bên mua bảo hiểm từ chối tiếp tục tham gia bảo hiểm thì hợp đồng bảo hiểm sẽ bị hủy bỏ, bên mua bảo hiểm được hoàn lại phí bảo hiểm đã đóng sau khi trừ đi chi phí hợp lý (nếu có) theo thỏa thuận trong hợp đồng bảo hiểm; doanh nghiệp bảo hiểm không phải bồi thường, trả tiền bảo hiểm khi xảy ra sự kiện bảo hiểm.

Như vậy, bên mua bảo hiểm nhân thọ khi ngừng tham gia bảo hiểm trong thời hạn 21 ngày kể từ ngày nhận được hợp đồng bảo hiểm có thời hạn trên 01 năm sẽ được hoàn lại phí bảo hiểm đã đóng sau khi trừ đi chi phí hợp lý (nếu có) theo thỏa thuận trong hợp đồng bảo hiểm.

Căn cứ Điều 28 Luật Kinh doanh bảo hiểm 2022 quy định về điều kiện để chuyển giao hợp đồng như sau:

Chuyển giao hợp đồng bảo hiểm

1. Bên mua bảo hiểm có quyền chuyển giao hợp đồng bảo hiểm. Đối với hợp đồng bảo hiểm nhân thọ, việc chuyển giao phải được sự đồng ý bằng văn bản của người được bảo hiểm hoặc người đại diện theo pháp luật của người được bảo hiểm.

2. Bên nhận chuyển giao hợp đồng bảo hiểm phải có quyền lợi có thể được bảo hiểm, được kế thừa quyền và nghĩa vụ của bên chuyển giao.

3. Việc chuyển giao hợp đồng bảo hiểm chỉ có hiệu lực khi bên mua bảo hiểm thông báo bằng văn bản và được doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài đồng ý bằng văn bản, trừ trường hợp việc chuyển giao được thực hiện theo tập quán quốc tế hoặc theo thỏa thuận trong hợp đồng bảo hiểm.