Trong các doanh nghiệp và ngân hàng hiện nay thì việc quản lý kinh doanh đôi khi không được chặt chẽ; do các vấn đề liên quan đến khâu quản lý. Chính vì thế nên những năm vừa qua, nhất là 2019- 2020 nền kinh tế sụt giảm trầm trọng; do việc kiểm soát và quản lý hệ thống cửa hàng loạt các công ty, ngân hàng bị ì trệ. Để thúc đẩy nền kinh tế phát triển và thay đổi; cần đưa ra bản về đánh giá tính hữu hiệu của hệ thống kiểm soát nội bộ tại Luật sư 247 để hiểu hơn:

Định nghĩa về kiểm soát nội bộ

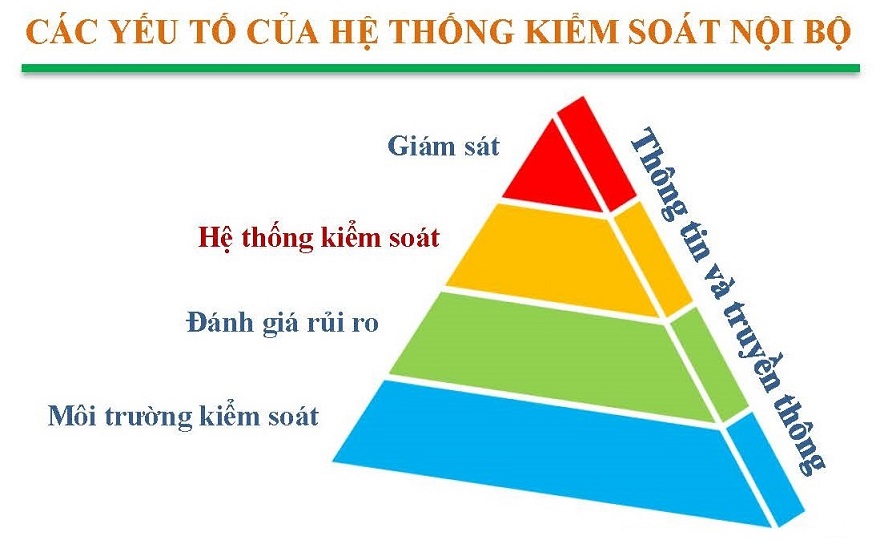

Quá trình chịu ảnh hưởng của Hội đồng quản trị, Ban lãnh đạo; và các nhân viên của đơn vị, được thiết lập qua năm thành phần bao gồm: Môi trường kiểm soát, Đánh giá rủi ro, Hoạt động kiểm soát, Thông tin và truyền thông; Hoạt động giám sát nhằm cung cấp sự bảo đảm hợp lý cho việc đạt được các mục tiêu liên quan đến hoạt động, báo cáo và tuân thủ.

Mục tiêu hoạt động

Mục tiêu hoạt động liên quan đến việc đạt được sứ mệnh; và tầm nhìn cơ bản của đơn vị, là lý do cơ bản để đơn vị tồn tại. Các mục tiêu này thay đổi dựa trên lựa chọn của BLĐ về mô hình hoạt động quản lý; về ngành và hiệu suất. Các mục tiêu được chia thành các mục tiêu nhỏ cho hoạt động trong bộ phận, công ty con; đơn vị hoạt động và chức năng, hướng đến nâng cao hiệu quả của việc đạt được mục tiêu cuối cùng.

Mục tiêu báo cáo

Mục tiêu báo cáo liên quan đến việc lập báo cáo để đơn vị và bên liên quan sử dụng. Mục tiêu báo cáo có thể liên quan đến báo cáo tài chính; hay phi tài chính và báo cáo nội bộ hay bên ngoài. Mục tiêu báo cáo nội bộ được thúc đẩy bởi các yêu cầu nội bộ để đáp ứng nhu cầu khác nhau như định hướng chiến lược, kế hoạch hoạt động; và chỉ số hiệu suất của đơn vị ở các cấp độ khác nhau. Mục tiêu báo cáo bên ngoài được thúc đẩy chủ yếu bởi các quy định; hoặc tiêu chuẩn do nhà quản lý và đơn vị thiết lập tiêu chuẩn đặt ra.

Mục tiêu tuân thủ

Luật và quy định thiết lập tiêu chuẩn hoạt động kinh doanh tối thiểu; được yêu cầu đối với đơn vị. Các đơn vị phải tiến hành các hoạt động; và thường xuyên thực hiện hành động cụ thể theo luật; quy định hiện hành. Như một phần của việc xác định mục tiêu tuân thủ, đơn vị cần hiểu được luật, quy tắc và quy định nào áp dụng cho toàn đơn vị.

Tính hữu hiệu của kiểm soát nội bộ hoạt động tín dụng

Tiêu chí định lượng đánh giá tính hiệu quả

Tiêu chí đánh giá hiệu quả hoạt động

Xem xét liệu rằng nguồn vốn huy động là yếu tố đầu vào; hay đầu ra là sự khác biệt cơ bản giữa hai cách tiếp cận này. Tiền gửi có thể là yếu tố đầu ra khi chúng được dùng để cung cấp một số dịch vụ thanh toán không dùng tiền mặt; mà khách hàng nhận được để đổi lấy tiền gửi của họ như sử dụng máy ATM, sec thanh toán… Mặt khác, tiền gửi cũng có thể được xem là yếu tố đầu vào; vì số tiền thu được được sử dụng để “sản xuất” các khoản vay và các tài sản khác.

Cuối cùng, cách tiếp cận căn cứ vào phân loại chi phí theo kinh nghiệm của nhà quản lý. Nhà quản lý sẽ xác định liệu rằng tài sản; hay khả năng thanh khoản của ngân hàng là yếu tố đầu vào hay đầu ra của ngân hàng theo chi phí cơ hội sử dụng đồng tiền. Tùy thuộc vào sự chênh lệch của chi phí cơ hội sử dụng tiền của ngân hàng; với lãi suất được tạo ra bởi nhà quản lý giữ lại tài sản/khả năng thanh khoản; mà tài sản/khả năng thanh khoản có thể là yếu tố đầu vào hay đầu ra. Nếu chênh lệch này dương thì tài sản/khả năng thanh khoản của ngân hàng; là yếu tố đầu vào và ngược lại.

Tiêu chí đánh giá hiệu quả hoạt động tín dụng

Tiếp cận quan điểm đánh giá hiệu quả hoạt động vào thực tế trong hoạt động tín dụng tại các NHTM cho thấy; hàng năm Đại hội đồng cổ đông sẽ đặt ra các mục tiêu về hoạt động tín dụng; qua các chỉ tiêu kế hoạch về hoạt động tín dụng là: dư nợ tín dụng, nợ xấu và lợi nhuận trước thuế. Định kỳ, tùy theo đặc thù của các ngân hàng; tiến trình hoàn thành các chỉ tiêu kế hoạch này sẽ được báo cáo cụ thể; qua Báo cáo tình hình quản trị ngân hàng hoặc Báo cáo thường niên.

Tiêu chí đánh giá Tính hữu hiệu của kiểm soát nội bộ hoạt động

Sau khi đã xác định được sự hiện hữu của các yếu tố Môi trường kiểm soát; Đánh giá rủi ro tín dụng, Hoạt động kiểm soát tín dụng; Thông tin và truyền thông, Hoạt động giám sát tín dụng tại các NHTM; và cần tiến hành khảo sát đánh giá mức độ vận hành theo đúng chức năng của mỗi yếu tố như sau:

Đối với văn bản nội bộ cùng với các thủ tục kiểm soát được thiết lập; với mục đích đưa ra các quy định về hoạt động tín dụng; và buộc các bộ nhân viên tác nghiệp tín dụng phải tuân thủ; cần tiến hành khảo sát đánh giá về tính hiệu lực của các văn bản nội bộ; cùng với các thủ tục kiểm soát được thiết lập. Nghĩa là nhà quản lý đã ban hành các văn bản nội bộ; và thiết lập các thủ tục kiểm soát nhằm nâng cao Tính hữu hiệu của KSNB hoạt động tín dụng trong ngân hàng.

Với các văn bản, thông báo nội bộ với mục đích hỗ trợ cho cán bộ nhân viên; trong việc tác nghiệp như cảnh báo nhóm khách hàng nợ lãi, cảnh báo sớm với các khách hàng sẽ chuyển nhóm nợ; phân tích nhận diện rủi ro tín dụng, phân tích những thay đổi; có ảnh hưởng lớn đến KSNB hoạt động tín dụng…, cần tiến hành khảo sát đánh giá mức độ hỗ trợ của các văn bản; thông báo này đến việc đánh giá khách hàng của các cán bộ nhân viên tác nghiệp tín dụng.

Mời bạn xem thêm

- Quy chế giao khoán nội bộ

- Xả nước ra đường bộ không đúng nơi quy định bị xử phạt thế nào?

- Hành vi đổ rác ra đường bộ không đúng nơi quy định bị xử lý thế nào?

Thông tin liên hệ

Trên đây là tư vấn của Luật Sư 247 về vấn đề “Đánh giá tính hữu hiệu của hệ thống kiểm soát nội bộ“. Chúng tôi hy vọng rằng bạn có thể vận dụng các kiến thức trên; để sử dụng trong công việc và cuộc sống. Để biết thêm thông tin chi tiết; và nhận thêm sự tư vấn; giúp đỡ khi có nhu cầu về các vấn đề liên quan đến đơn xin giải thể công ty; xin xác nhận tình trạng hôn nhân; trích lục hộ tịch; hợp pháp hóa lãnh sự ở Hà Nội; giấy phép bay Flycam…. của Luật Sư 247, hãy liên hệ: 0833.102.102.

- Facebook : www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtobe: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

Có 3 mục tiêu cơ bản là mục tiêu hoạt động; mục tiêu báo cáo và mục tiêu tuân thủ.

Các nguyên tắc có mối liên quan đáng kể đến sự hiện hữu và và vận hành theo đúng chức năng của từng thành phần liên quan. Theo đó, nguyên tắc tương ứng không hiện hữu và vận hành đúng chức năng thì thành phần liên quan sẽ không thể hiện hữu và vận hành đúng chức năng được.

Kiểm soát nội bộ được thiết lập hữu hiệu sẽ giúp nhà quản lý phát hiện kịp thời và ngăn chặn được sai sót nhằm kiểm soát ngay từ đầu các rủi ro tín dụng có thể phát sinh, đảm bảo hợp lý việc đạt được các mục tiêu liên quan đến hoạt động tín dụng đã được đặt ra.