Tôi được biết doanh nghiệp phải nộp lệ lí môn bài. Vậy cho tôi hỏi địa điểm kinh doanh của doanh nghiệp có phải nộp lệ phí môn bài không? Nếu có thì việc thực hiện kê khai thuế môn bài cho địa điểm kinh doanh như thế nào? Thời hạn nộp tờ khai thuế môn bài cho địa điểm kinh doanh là khi nào? Mong luật sư giải đá giúp tôi.

Thuế môn bài hay lệ phí môn bài khoản lệ phí doanh nghiệp phải đóng hàng năm được xác định dựa trên vốn điều lệ doanh nghiệp. Vậy khi doanh nghiệp này thành lập địa điểm kinh doanh thì có cần đóng lệ phí môn bài hay không? Việc kê khai cũng như nộp tờ khai lệ phí môn bài thực hiện như thế nào? Để giải đáp vấn đề này, Luật sư 247 xin giới thiệu bài viết “Thời hạn nộp tờ khai thuế môn bài cho địa điểm kinh doanh“. Mời bạn đọc cùng tham khảo.

Căn cứ pháp lý

- Thông tư số 302/2016/TT-BTC

- Nghị định 139/2016/NĐ-CP

- Nghị định 22/2020/NĐ-CP

Thuế môn bài (lệ phí môn bài) là gì?

Thuế môn bài là một loại thuế được thu hàng năm, sắc thuế trực thu và định ngạch đánh trực tiếp vào các giấy phép kinh doanh của những doanh nghiệp.

– Thuế môn bài hay lệ phí môn bài được hiểu đơn giản là khoản lệ phí doanh nghiệp phải đóng hàng năm được xác định dựa trên vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc ghi trong giấy chứng nhận đăng ký doanh nghiệp.

Thuế môn bài là cách gọi cũ; do đó thuế môn bài và lệ phí môn bài là chỉ cùng một loại lệ phí phải nộp của tổ chức kinh doanh.

Địa điểm kinh doanh là gì?

Địa điểm kinh doanh là nơi tiến hành các hoạt động kinh doanh của doanh nghiệp. Địa điểm kinh doanh của doanh nghiệp có thể khác địa chỉ đăng ký trụ sở chính lúc đăng ký địa điểm kinh doanh. Địa chỉ này được đặt tại tỉnh, thành phố nơi doanh nghiệp đặt trụ sở chính hoặc chi nhánh.

Địa điểm kinh doanh là nơi thực hiện các giao dịch mua bán tại nhiều tỉnh, thành khác nhau nhằm giảm chi phí vận chuyển tăng doanh thu và tạo điều kiện thuận lợi trong việc chăm sóc khách hàng. Tuy nhiên, địa điểm kinh doanh không có con dấu; không có tư cách pháp nhân của công ty; và không có chức năng đại diện theo ủy quyền cho lợi ích của doanh nghiệp và bảo vệ lợi ích đó.

Quy định về nộp thuế môn bài của địa điểm kinh doanh

Địa điểm kinh doanh có phải nộp thuế môn bài không?

Căn cứ Điều 2 Nghị định 139/2016/NĐ-CP; quy định về người nộp lệ phí môn bài và công văn 1279/TCT-CS ngày 04/04/2017 của Tổng cục thuế hướng dẫn; Người nộp thuế gồm:

“Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 Điều này (nếu có).”

Trong đó:

- Trường hợp văn phòng đại diện, địa điểm kinh doanh có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thì phải nộp lệ phí môn bài.

- Trường hợp văn phòng đại diện, địa điểm kinh doanh không hoạt động sản xuất kinh doanh hàng hóa, dịch vụ thì không phải nộp lệ phí môn bài.

Do đó; địa điểm kinh doanh của doanh nghiệp được thành lập theo Luật doanh nghiệp năm 2020 là đối tượng phải nộp lệ phí môn bài.

Các trường hợp địa điểm kinh doanh được miễn lệ phí môn bài

Theo Điểm c Khoản 1 Điều 1 Nghị định Thông 22/2020/NĐ-CP quy định; các trường hợp doanh nghiệp được miễn lệ phí môn bài gồm:

– Miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới).

-Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh được miễn lệ phí môn bài trong thời hạn 03 năm; kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Trong thời gian miễn lệ phí môn bài; doanh nghiệp nhỏ và vừa thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

Do đó địa điểm kinh doanh của doanh nghiệp mới thành lập; hoặc ra hoạt động sản xuất, kinh doanh và của doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh sẽ được miễn lệ phí môn bài trong thời gian miễn lệ phí đối với doanh nghiệp đó.

Mức lệ phí môn bài phải nộp của địa điểm kinh doanh

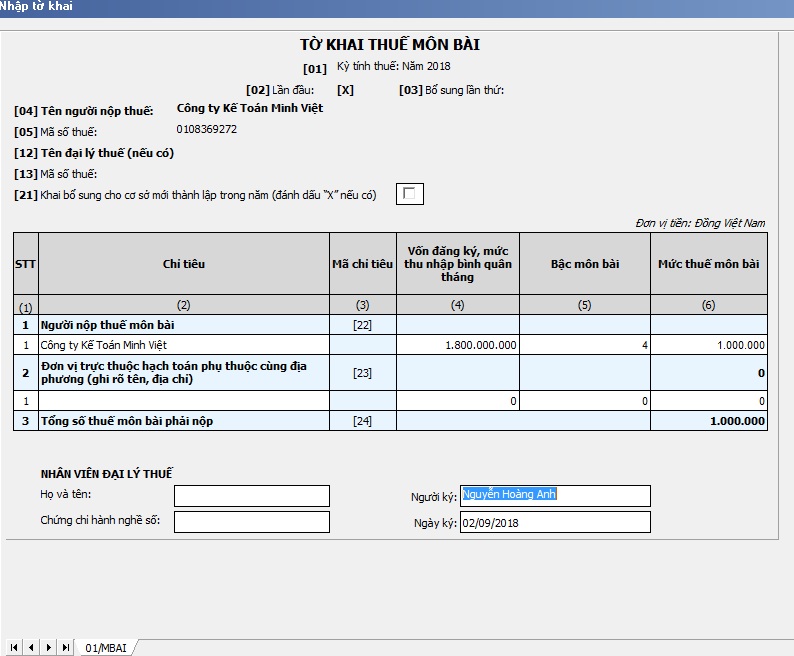

Căn cứ Điểm c Khoản 1 Điều 4 của Nghị định số 139/2016/NĐ-CP; mức thu thuế môn bài địa điểm kinh doanh là 1.000.000 đồng/năm.

- Nếu thành lập trong thời gian của 6 tháng đầu năm thì sẽ nộp mức thuế môn bài cho cả năm;

- Nếu thành lập trong thời gian 6 tháng cuối năm thì sẽ nộp 50% mức thuế môn bài cả năm.

Trong đó:

- Đối với doanh nghiệp được thành lập mới kể từ ngày 25/2/2020 được miễn lệ phí môn bài trong năm đầu tiên thành lập.

- Trong thời gian được miễn lệ phí môn bài thì doanh nghiệp thành lập địa điểm kinh doanh thì địa điểm kinh doanh cũng được miễn lệ phí môn bài.

Thời hạn nộp tờ khai thuế môn bài cho địa điểm kinh doanh

Thời hạn khai lệ phí môn bài cho địa điểm kinh doanh được quy định tại Khoản 1 Điều 5 Nghị định số 139/2016/NĐ-CP; (được sửa đổi, bổ sung bởi Nghị định số 22/2020/NĐ-CP) như sau:

“Địa điểm kinh doanh mới ra hoạt động sản xuất, kinh doanh hoặc là mới thành lập phải thực hiện khai lệ phí môn bài và nộp Tờ khai đến cho cơ quan thuế quản lý trực tiếp trước ngày 30/1 của năm sau năm mới ra hoạt động sản xuất, kinh doanh hoặc mới thành lập.“

Theo đó khai lệ phí môn bài được thực hiện một lần khi người nộp lệ phí mới ra hoạt động kinh doanh. Khi họ thành lập địa điểm kinh doanh thì thực hiện khai lệ phí môn bài cho địa điểm kinh doanh đó. Thời hạn kê khai là trước ngày 30/1 của năm; sau năm mới ra hoạt động sản xuất kinh doanh; hoặc mới thành lập của địa điểm kinh doanh.

Nộp tờ khai lệ phí môn bài cho đại điểm kinh doanh tại đâu?

Theo Khoản 3 Điều 5 Nghị định số 139/2016/NĐ-CP:

Người nộp lệ phí môn bài nộp Hồ sơ khai lệ phí môn bài cho cơ quan thuế quản lý trực tiếp.

– Trường hợp địa điểm kinh doanh ở cùng địa phương cấp tỉnh thì người nộp lệ phí thực hiện nộp Hồ sơ khai lệ phí môn bài của các đơn vị phụ thuộc đó cho cơ quan thuế quản lý trực tiếp của người nộp lệ phí;

-Trường hợp địa điểm kinh doanh ở khác địa phương cấp tỉnh nơi người nộp lệ phí có trụ sở chính thì đơn vị phụ thuộc thực hiện nộp Hồ sơ khai lệ phí môn bài của đơn vị phụ thuộc cho cơ quan thuế quản lý trực tiếp địa điểm kinh doanh.

Thông tin liên hệ

Trên đây là tư vấn về “Thời hạn nộp tờ khai thuế môn bài cho địa điểm kinh doanh”. Mong rằng các kiến thức trên có thể giúp ích cho bạn trong cuộc sồng hằng ngày. Hãy theo dõi chúng tôi để biết thêm nhiều kiến thức bổ ích. Và nếu quý khách có nhu cầu soạn thảo hồ sơ ngừng kinh doanh; hoặc muốn sử dụng dịch vụ đăng ký hộ kinh doanh của chúng tôi; mời quý khách hàng liên hệ đến hotline để được tiếp nhận.

Liên hệ hotline: 0833102102. Hoặc bạn có thể tham khảo thêm các kênh sau:

- FB: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Mời bạn xem thêm

- Mua bảo hiểm xe máy online có bị phạt không?

- Lỗi lấn làn, đè vạch ô tô bị phạt bao nhiêu tiền?

- Xe đạp điện vượt đèn đỏ và không đội mũ bảo hiểm phạt bao nhiêu tiền?

Câu hỏi thường gặp

Theo Điều 3 Nghị định 139/2016/NĐ-CP; quy định về các trường hợp miễn lệ phí môn bài, gồm:

“1. Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.”

Do đó bạn thuộc trường hợp được miễn lệ phí môn bài.

Theo Nghị định 22/2020/NĐ-CP quy định:

Miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với:

a) Tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới).

b) Hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh.

Do đó thời điểm bạn phải nộp lệ phí môn bài là năm tiếp theo của năm thành lập/bắt đầu kinh doanh.

Tùy trường hợp bạn có thể nộp lệ phí môn bài ở những nơi sau:

– Ngân hàng thương mại, tổ chức tín dụng; hoặc tổ chức dịch vụ

– Kho bạc nhà nước

– Cơ quan thuế quản lý thu thuế

– Tổ chức được cơ quan thuế ủy nhiệm thu thuế