Thông thường khi một công ty hoặc doanh nghiệp, đơn vị nào đó trong quá trình làm việc với cơ quan thuế có thể bị xảy ra tình trạng nộp chậm tờ khai thuế vì một số lý do khách quan. Theo đó cơ quan thuế sẽ yêu cầu bên phía đơn vị, cơ quan thực hiện việc gửi mẫu công văn giải trình nộp chậm tờ khai thuế. Vậy công văn giải trình nộp chậm tờ khai thuế là gì? Mẫu công văn giải trình nộ chậm tờ khai thuế mới nhất năm 2022 như thế nào? Luật sư 247 mời bạn đọc tham khảo bài viết dưới đây để hiểu rõ hơn về nội dung nêu trên

Căn cứ pháp lý

Mẫu công văn giải trình nộp chậm tờ khai thuế

Công văn giải trình nộp chậm tờ khai thuế là một văn bản được soạn thảo để gửi lên cơ quan thuế có thẩm quyền, qua đó cơ quan này sẽ xem xét về lý do việc công ty hoặc một doanh nghiệp nào đó đã nộp chậm tờ khai thuế theo quy định để đưa ra hướng giải quyết.

Để soạn thảo một mẫu công văn giải trình nộp chậm tờ khai thuế đầy đủ, hoàn chỉnh thì trong nội dung cần có những nội dung cơ bản sau:

– Tên tiêu đề là công văn giải trình nộp chậm tờ khai thuế

– Phần kính gửi: cơ quan chi cụ thuế quận/ thành phố nào?

– Thông tin của doanh nghiệp: Tên doanh nghiệp, mã số thuế hoặc mã số doanh nghiệp, địa chỉ của trụ sở công ty, số điện thoại liên hệ, email liên hệ,

+ Người đại diện theo pháp luật hiện tại của công ty, người đại diện này đang giữ vị trí nào trong công ty, số điện thoại liên hệ

– Nội dung báo cáo giải trình

+ Trình bày quy định theo pháp luật/ căn cứ mà biết được việc nộp chậm tờ khai thuế

+ Lý do mà tác động tới việc nộp chậm

+ Các giấy tờ khác mà liên quan được đính kèm (nếu có)

– Lời cam đoan về thông tin về nội dung đã trình bày trên

– Đề nghị bên cơ quan chi cụ thuế quận/ huyện? có thể xem xét nội dung trên

– Lời cảm ơn

– Ký và ghi rõ họ tên, đóng dấu của doanh nghiệp.

Công văn giải trình nộp chậm tờ khai thuế

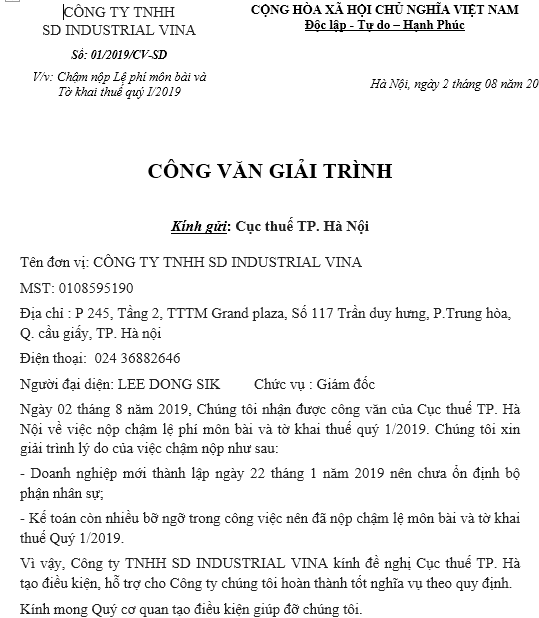

Để hiểu rõ hơn về cách trình bày một mẫu công văn hoàn chỉnh về việc giải trình nộp chậm tờ khai thuế, sau đây chúng tôi sẽ giới thiệu tới quý vị một trường hợp cụ thể của một công ty:

| CÔNG TY TNHH X Số: 03- 19/CV-19 | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ————— |

Hà Nội, ngày 27 tháng 11 năm 2020

CÔNG VĂN GIẢI TRÌNH

DO NỘP CHẬM TỜ KHAI THUẾ

Kính gửi: Chi cục thuế quận Cầu Giấy

Tên doanh nghiệp: Công ty TNHH X

Mã số thuế/ mã số doanh nghiệp: 123456789

Địa chỉ trụ sở: Số nhà 10, ngõ 110, Trung kính, Cầu Giấy, Hà Nội

Hotline: 024 3742743

Số Fax/email (nếu có): Congtytnhhx@gmail.com

Người đại diện theo pháp luật Ông/Bà: Bùi Văn Bình

Sinh năm: 10/10/1980

Chức vụ: Giám đốc

Số điện thoại liên hệ: 024 3743744

Báo cáo giải trình nộp chậm tờ khai thuế công ty TNHH X

Trình bày tóm lược thông tin nộp tờ khai thuế theo quy định: Ngày 27 tháng 11 năm 2020 chúng tôi nhận được công văn về việc nộp chậm tờ khai thuế quý 2/2020. Chúng tôi xin giải trình về lý do doanh nghiệp nộp chậm tờ khai thuế như sau:

– Doanh nghiệp mới thành lập ngày 20 tháng 3 năm 2020 nên bộ phận nhân sự chưa ổn định.

– Kế toán còn có nhiều bỡ ngỡ trong việc nộp tờ khai thông qua điện tử nên đã bị nộp chậm về tờ khai thuế quý 2/2020.

Công ty TNHH X xin cam đoan những gì chúng tôi đã trình bày và những giấy tờ cung cấp là đúng sự thật. Nếu không đúng công ty TNHH X xin chịu hoàn toàn trách nhiệm.

Kính đề nghị Chi cục thuế quận Cầu Giấy tiếp nhận đơn giải trình và xem xét.

Xin trân trọng cảm ơn!

| Nơi nhận: – Chi cụ thuế quận Cầu Giấy thành phố Hà Nội– Lưu | Giám đốc (Ký tên, đóng dấu) |

Quy định của pháp luật về hành vi nộp chậm thuế như thế nào?

Theo quy định tại Điều 13 Nghị định 125/2020/NĐ-CP thì hành vi vi phạm về thời hạn nộp hồ sơ khai thuế sẽ bị xử phạt như sau:

-Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

-Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

-Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

– Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

+Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

+Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;

+Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;

+Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

-Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế.

Lưu ý: Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 Điều 13 Nghị đinh 125/2020/NĐ-CP.

Mời bạn xem thêm bài viết

- Một số quy định của pháp luật về thuế thu nhập cá nhân

- Chuyển nhượng nhà đất có phải nộp thuế thu nhập cá nhân không?

- Miễn thuế thu nhập cá nhân trong những trường hợp nào?

Thông tin liên hệ

Trên đây là toàn bộ nội dung tư vấn của chúng tôi về “Mẫu công văn giải trình nộp chậm tờ khai thuế mới nhất năm 2022”. Nếu quý khách có nhu cầu soạn thảo hồ sơ ngừng kinh doanh; tìm hiểu về văn bản xác nhận tình trạng hôn nhân hoặc muốn sử dụng dịch vụ tạm ngừng kinh doanh, thủ tục xin hợp pháp hóa lãnh sự của chúng tôi,… mời quý khách hàng liên hệ đến hotline để được tiếp nhận.

Liên hệ hotline: 0833.102.102.

FaceBook: www.facebook.com/luatsux

Tiktok: https://www.tiktok.com/@luatsux

Youtube: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

Thu nhập nhận được từ nguồn viện trợ nước ngoài vì mục đích từ thiện, nhân đạo dưới hình thức chính phủ và phi chính phủ được cơ quan nhà nước có thẩm quyền phê duyệt thì sẽ được miễn thuế thu nhập cá nhân

1.Thu nhập chịu thuế nhận được bằng ngoại tệ phải được quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh thu nhập.

2.Thu nhập chịu thuế nhận được không bằng tiền phải được quy đổi ra Đồng Việt Nam theo giá thị trường của sản phẩm, dịch vụ đó hoặc sản phẩm, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh thu nhập.