Xin chào Luật sư. Tôi là dân văn phòng, được biết việc nộp thuế thu nhập cá nhân là nghĩa vụ của mỗi công dân. Nhưng để thực hiện nghĩa vụ đó thì phải thực hiện kê khai. Vậy xin luật sư cho biết Kê khai thuế thu nhập cá nhân 2022 như thế nào? Tôi rất cần sự giúp đỡ, hỗ trợ của luật sư, mong luật sư cung cấp cho tôi thông tin pháp luật về vấn đề này. Rất mong nhận được sự phản hồi sớm nhất từ phía Luật sư. Tôi xin chân thành cảm ơn.

Cảm ơn bạn đã tin tưởng và gửi câu hỏi về cho Luật sư 247 chúng tôi. Dưới đây là bài viết Kê khai thuế thu nhập cá nhân 2022 như thế nào?. Mời bạn cùng đón đọc.

Cơ sở pháp lý

Nội dung tư vấn

Kê khai thuế thu nhập cá nhân 2022 như thế nào?

Bước 1: Truy cập hệ thống thuế điện tử của Tổng cục Thuế và đăng nhập tại đây

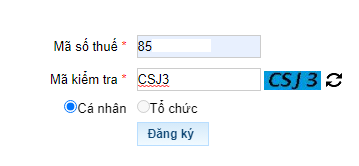

Người nộp thuế chưa đăng ký thì nhấp vào nút Đăng ký rồi điền thông tin mã số thuế và mã kiểm tra.

Sau khi đăng ký thành công thì nhấp vào nút Tiếp tục và hoàn thành đăng ký.

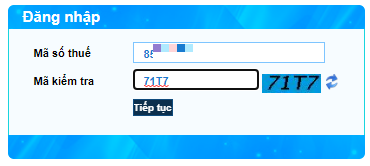

Bước 2: Nhập thông tin mã số thuế, nhập mã kiểm tra để đăng nhập.

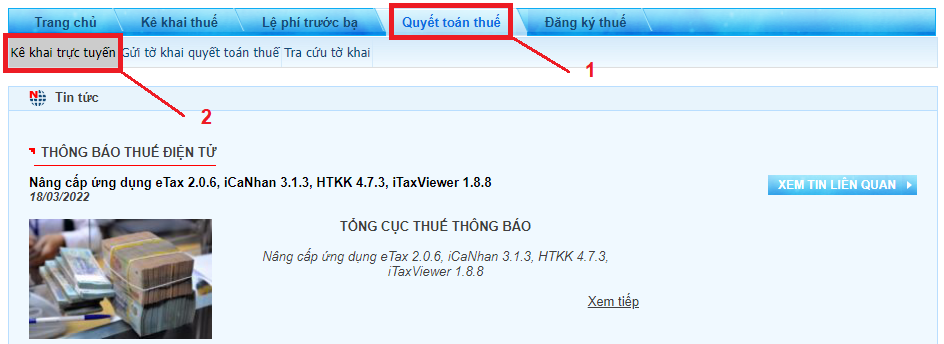

Bước 3: Chọn “Quyết toán thuế”, Chọn “kê khai trực tuyến”.

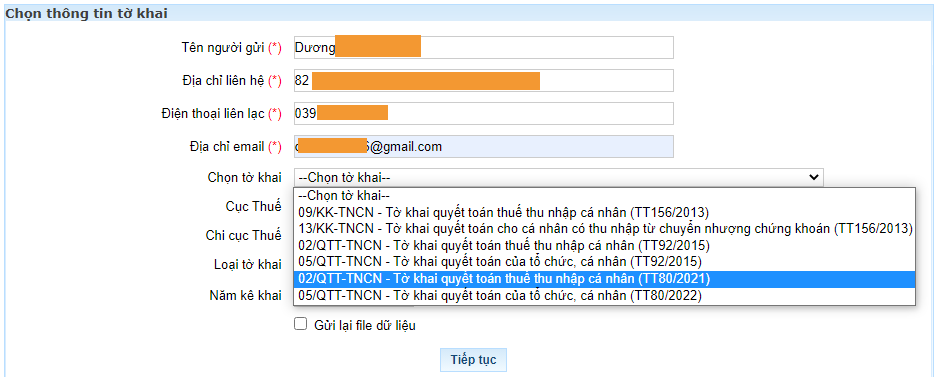

Bước 4: Điền nội dung kê khai trực tuyến

- Tên người nộp thuế: điền họ tên của người tự quyết toán

- Địa chỉ liên hệ: Nhập địa chỉ thường trú hoặc tạm trú

- Điện thoại liên lạc: Điền số điện thoại của người tự quyết toán

- Địa chỉ email: Điền email của cá nhân tự quyết toán

- Chọn tờ khai: 02/QTT-TNCN-Tờ khai quyết toán thuế TNCN (TT80/2021)

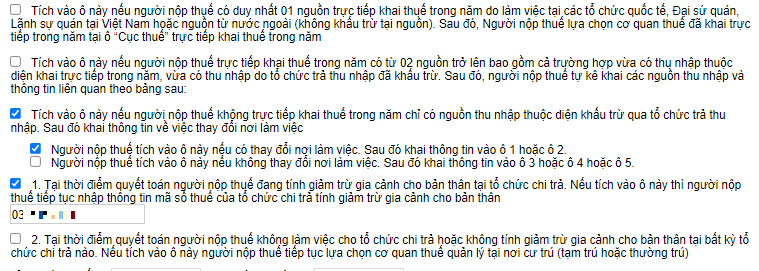

- Chọn cơ quan quyết toán thuế:

Tùy theo trường hợp của người nộp thuế mà tích chọn phù hợp.

Ví dụ ở hình nêu trên minh họa cho trường hợp có thu nhập tại 2 nơi (đã thay đổi nơi làm việc) và đã khấu trừ thuế tại nguồn. Khi nhập mã số thuế của đơn vị thực hiện khấu trù thuế tại thời điểm đang thực hiện quyết toán thuế thì hệ thống tự động nhân diện cơ quan quyết toán thuế.

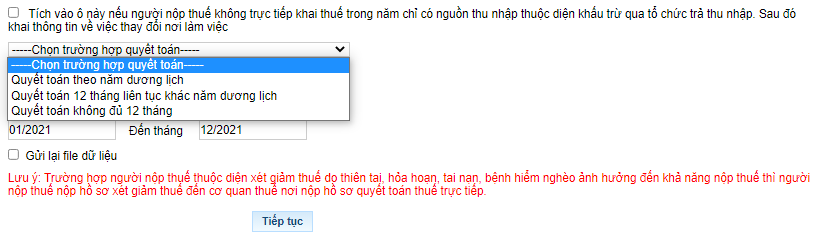

Chọn trường hợp quyết toán

- Loại tờ khai: Tờ khai chính thức

- Năm quyết toán: 2021

Lưu ý: Trường hợp người nộp thuế thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì người nộp thuế nộp hồ sơ xét giảm thuế đến cơ quan thuế nơi nộp hồ sơ quyết toán thuế trực tiếp.

Bước 5: Chọn “Tiếp tục”

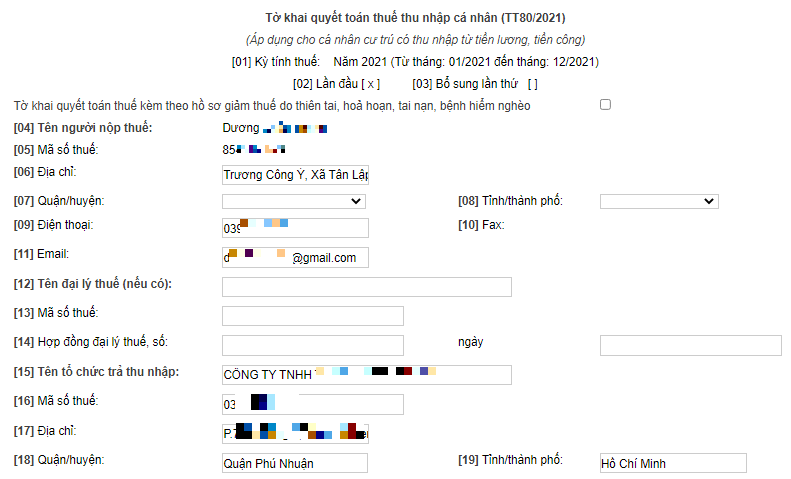

Bước 6: Khai tờ khai quyết toán thuế

[01] đến [06]: Hệ thống tự động nhập

Click chọn Tờ khai quyết toán thuế kèm theo hồ sơ giảm thuế do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo (nếu thuộc trường hợp này)

[07] đến [08]: Chọn tỉnh, thành phố ở mục 08 trước, sau đó chọn quận huyện ở mục 07

[09]: Điền số điện thoại của NNT: (Bắt buộc điền)

[10]: Fax: Không bắt buộc

[11]: Điền địa chỉ email của NNT. (Bắt buộc điền)

[12] đến [14] Thông tin liên quan đến đại lý thuế (nếu có)

[15] đến [19] Hệ thống tự động điền thông tin

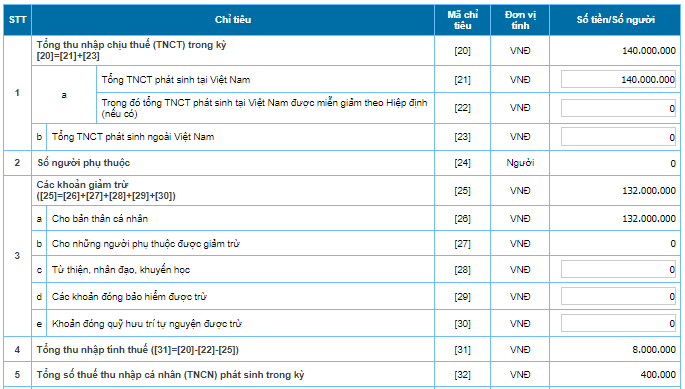

[20] Tổng thu nhập chịu thuế (TNCT) trong kỳ ([20]=[21]+[23])

[21]: Tổng TNCT phát sinh tại Việt Nam: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác; có tính chất tiền lương tiền công phát sinh tại Việt Nam; bao gồm cả thu nhập chịu thuế từ tiền lương; tiền công do làm việc trong khu kinh tế và thu nhập chịu thuế được miễn theo Hiệp định tránh đánh thuế hai lần (nếu có).

Thu nhập phát sinh ở đâu thì cơ quan chi trả thu nhập xuất chứng từ cho cá nhân, cá nhân lấy thông tin về thu nhập trên các chứng từ đó nhập vào tờ khai.

Ví dụ: Trong năm 2021, Anh A làm công ty X từ tháng 1 đến tháng 4 có tổng thu nhập chịu thuế theo chứng từ là 100 triệu, làm công ty Y từ tháng 5 đến tháng 12 có tổng thu nhập chịu thuế theo chứng từ là 150 triệu, vậy chỉ tiêu [21], anh A sẽ nhập 250.000.000 đồng.

[22] Tổng TNCT phát sinh tại Việt Nam được miễn giảm theo Hiệp định (nếu có)

[23] Tổng TNCT phát sinh ngoài Việt Nam

[24] Số người phụ thuộc

[25] Các khoản giảm trừ ([25]= [26] + [27] + [28] + [29] + [30]

[31] Tổng thu nhập tính thuế ([31]=[20]-[22]-[25])

[32] Tổng số thuế thu nhập cá nhân (TNCN) phát sinh trong kỳ

Nếu NNT đã điền các thông từ [20] đến [30] sẽ cho ra kết quả tại ô [31], [32]

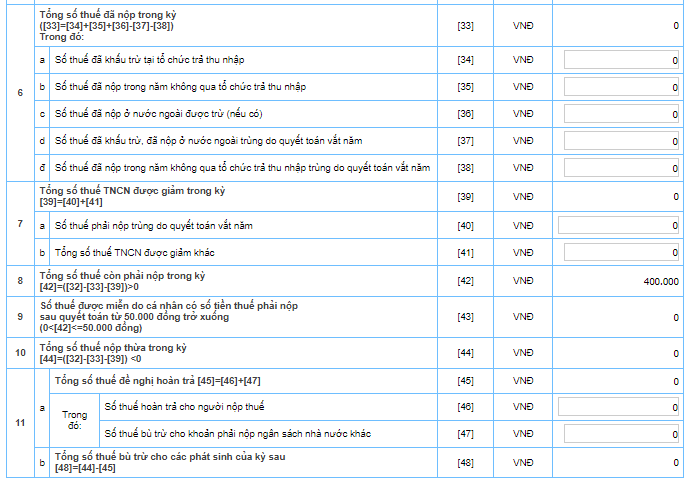

[33] Tổng số thuế đã nộp trong kỳ ([33]=[34]+[35]+[36]-[37]-[38])

[35] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập

[36] Số thuế đã nộp ở nước ngoài được trừ (nếu có)

[37] Số thuế đã khấu trừ, đã nộp ở nước ngoài trùng do quyết toán vắt năm

[38] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm

[39] Tổng số thuế TNCN được giảm trong kỳ [39]=[40]+[41]

[40] Số thuế phải nộp trùng do quyết toán vắt năm

[41] Tổng số thuế TNCN được giảm khác

[42] Tổng số thuế còn phải nộp trong kỳ ([42]=([32]-[33]-[39])>0)

[43] Số thuế được miễn do cá nhân có số tiền thuế phải nộp sau quyết toán từ 50.000 đồng trở xuống (0<[42]<=50.000 đồng)

[44] Tổng số thuế nộp thừa trong kỳ ([44]=([32]-[33]-[39])<0)

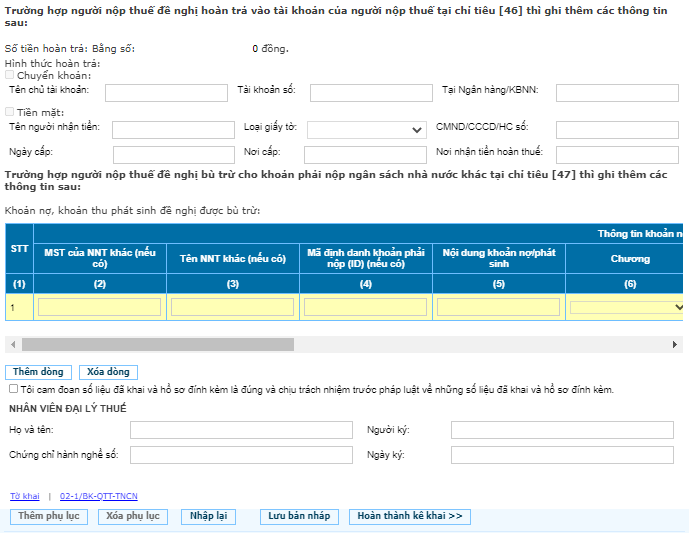

[45] Tổng số thuế đề nghị hoàn trả [45]=[46]+[47]

[46] Số thuế hoàn trả cho người nộp thuế

[47] Số thuế bù trừ cho khoản phải nộp ngân sách nhà nước khác

[48] Tổng số thuế bù trừ cho các phát sinh của kỳ sau ([48]=[44]-[45])

Sau khi điền xong thì Chọn “Hoàn thành kê khai”.

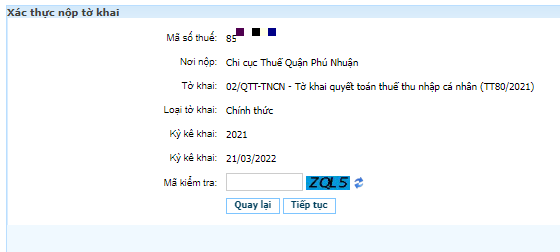

Bước 7: Chọn kết xuất XML

Bước 8: Chọn Nộp tờ khai, Nhập mã kiểm tra để xác thực nộp tờ khai và chọn Tiếp tục.

Hệ thống sẽ báo nộp tờ khai thành công.

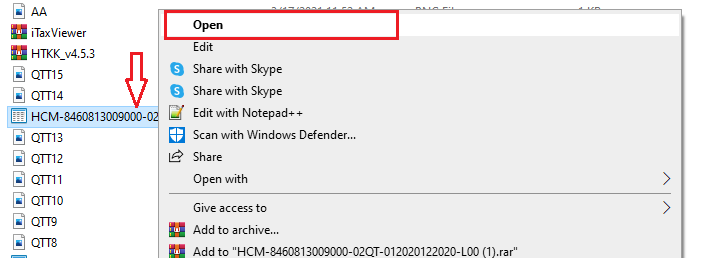

Bước 9: In tờ khai

Tại bước sau khi chọn “kết xuất XML’, hệ thống sẽ gửi về cho bạn file tờ khai theo định dạng XML. Sử dụng máy tính có cài itax viewer để mở file tờ khai theo định dạng XML>> In >> Ký tên người khai thuế.

Tải về ứng dụng itax viewer dưới đây, cài đặt như như các ứng dụng thông thường. Sau khi đã cài đặt thì bạn có thể mở file “kết xuất XML” như bình thường và chọn in 2 bản.

Cách mở file định dạng XML sau khi đã cài đăt xong: Bạn double click để mở hoặc nhấn chuột phải chọn Open:

Bước 10: Cầm theo CMND/CCCD, chứng từ khấu trừ thuế thuế, Tờ khai thuế vừa in đến nộp tại Bộ phận một của của Cơ quan thuế đã nộp tờ khai.

Các trường hợp giảm trừ gia cảnh khi nộp thuế thu nhập cá nhân

Theo điểm d Khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, người phụ thuộc của người nộp thuế gồm:

1) Con: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng, cụ thể gồm:

- Con dưới 18 tuổi (tính đủ theo tháng). Ví dụ: Con ông H sinh ngày 25 tháng 7 năm 2014 thì được tính là người phụ thuộc từ tháng 7 năm 2014.

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động.

- Con đang theo học tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông (tính cả trong thời gian chờ kết quả thi đại học từ tháng 6 đến tháng 9 năm lớp 12) không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

2) Vợ hoặc chồng của người nộp thuế

3) Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của người nộp thuế

4) Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng bao gồm:

- Anh ruột, chị ruột, em ruột của người nộp thuế.

- Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

- Cháu ruột của người nộp thuế bao gồm: con của anh ruột, chị ruột, em ruột.

- Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

Lưu ý: Cá nhân được tính là người phụ thuộc theo hướng dẫn tại các tiết (2), (3), (4) phải đáp ứng các điều kiện sau:

– Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

- Bị khuyết tật, không có khả năng lao động.

- Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

– Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

Người khuyết tật, không có khả năng lao động là những người thuộc đối tượng điều chỉnh của pháp luật về người khuyết tật, người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,…).

Thông tin liên hệ luật sư

Vấn đề Kê khai thuế thu nhập cá nhân 2022 như thế nào? đã được chúng tôi cung cấp qua thông tin bài viết trên. Luật sư 247 luôn có sự hỗ trợ nhiệt tình từ các chuyên viên tư vấn pháp lý, quý khách hàng có vướng mắc hoặc nhu cầu sử dụng dịch vụ pháp lý liên quan như là tư vấn pháp lý về vấn đề văn phòng dịch vụ thám tử vui lòng liên hệ đến hotline 0833102102. Chúng tôi sẽ giải quyết các khúc mắc của khách hàng, làm các dịch vụ một cách nhanh chóng, dễ dàng, thuận tiện.

Câu hỏi thường gặp

Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú.

Bao gồm giảm trừ gia cảnh cho bản thân người nộp thuế và giảm trừ gia cảnh cho người phụ thuộc.

Ý nghĩa khi nộp thuế thu nhập cá nhân:

– Về mặt đạo đức xã hội, việc giảm trừ gia cảnh có ý nghĩa vô cùng quan trọng. Thứ nhất, tạo điều kiện cho người chịu thuế thu nhập cá nhân để họ thực hiện các nghĩa vụ vật chất mang tính đạo đức đối với những người thân trong gia đình. Từ đó củng cố thêm tình đoàn kết và phát huy tinh thần tương trợ lẫn nhau.

– Về mặt kinh tế, giảm trừ gia cảnh đối với người chịu thuế thu nhập cá nhân là việc loại khỏi thu nhập tính thuế. Đây là biện pháp hiệu quả nhằm tái tạo sức lao động của người chịu thuế. Đồng thời tạo điều kiện cho người lao động nâng cao năng suất làm việc hoặc ít nhất là không thấp hơn mức trước đó.

Theo quy định tại điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định hồ sơ chứng minh người phụ thuộc theo từng đối tượng cụ thể như sau:

Con dưới 18 tuổi: Hồ sơ chứng minh là bản chụp Giấy khai sinh và bản chụp Chứng minh nhân dân/Căn cước công dân (nếu có).

Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động

– Bản chụp Giấy khai sinh và bản chụp Chứng minh nhân dân/Căn cước công dân (nếu có).

– Bản chụp Giấy xác nhận khuyết tật.

Con đang theo học tại các bậc học

– Bản chụp Giấy khai sinh.

– Bản chụp thẻ sinh viên hoặc bản khai có xác nhận của nhà trường hoặc giấy tờ khác chứng minh đang theo học tại các trường học đại học, cao đẳng, trung học chuyên nghiệp, trung học phổ thông hoặc học nghề.

Con nuôi, con ngoài giá thú, con riêng

Hồ sơ cần có giấy tờ khác để chứng minh mối quan hệ như: Bản chụp quyết định công nhận việc nuôi con nuôi, quyết định công nhận việc nhận cha, mẹ, con…cùng với những giấy tờ theo từng trường hợp cụ thể được nêu trên.