“Thưa luật sư, gia đình tôi muốn xây dựng một hình thức kinh doanh riêng hộ gia đình. Hiện tại tôi cũng chưa tìm hiểu về dạng hình thức kinh doanh này. Tôi biết khi kinh doanh điều đầu tiên cần phải biết là những vấn đề về thuế. Tuy nhiên, không biết dạng hình thức kinh doanh của gia đình tôi có cần mã số thuế riêng không? Nếu có thì mã số thuế có phải mã số hộ kinh doanh cá thể không? Xin luật sư hãy gửi sớm câu trả lời cho tôi với ạ”

Để hiểu hơn về hộ kinh doanh cá thể, mã số thuế và những chủ đề xoay quanh, mời bạn đọc tham khảo những tư vấn của Luật sư 247:

Căn cứ pháp lý

- Thông tư 95/2016/TT-BTC

- Thông tư 166/2013/TT-BTC

- Thông tư 105/2020/TT-BTC hướng dẫn về đăng ký thuế

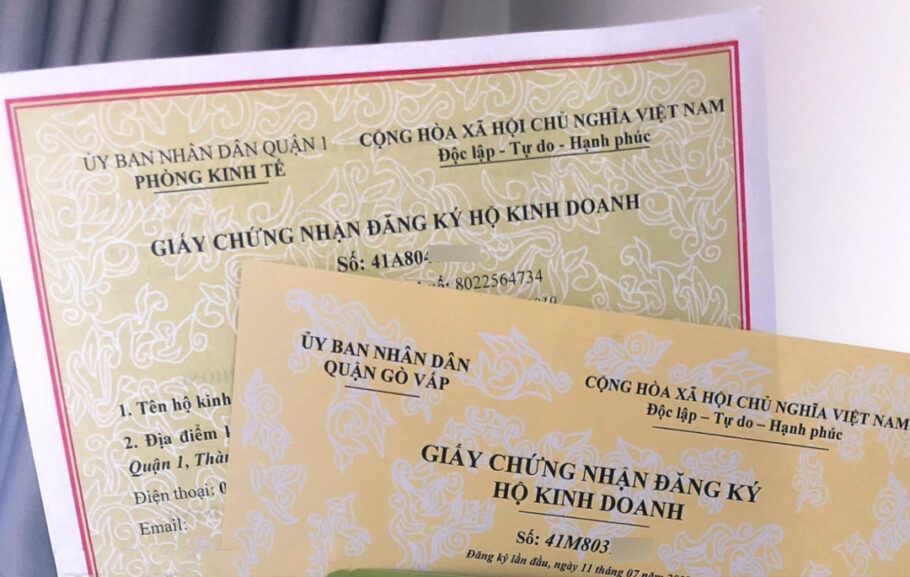

Hộ kinh doanh cá thể có mã số thuế không?

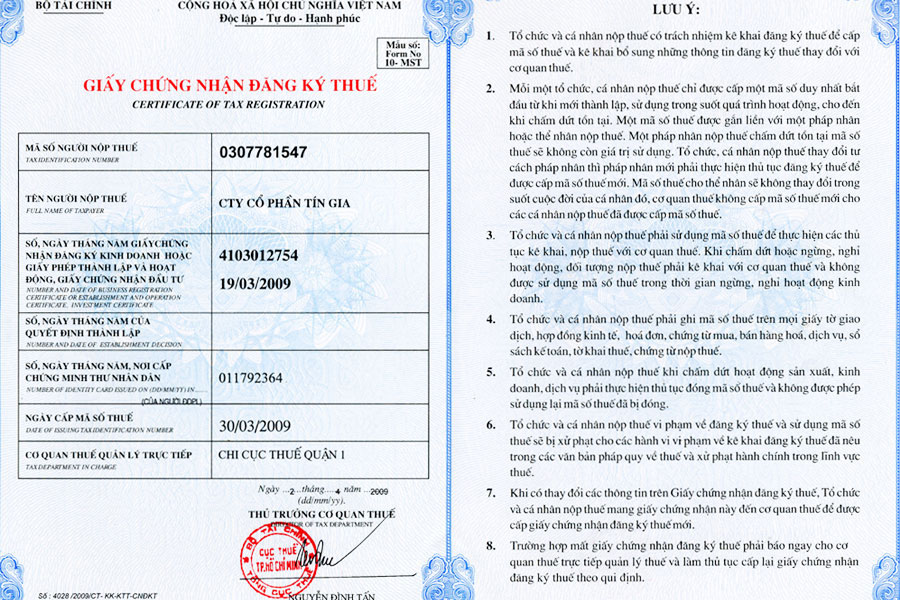

Mã số thuế hộ kinh doanh cá thể là một dãy chữ số được in trong Giấy chứng nhận đăng ký thuế. Do cơ quan quản lý thuế nhà nước cấp cho cá nhân. Hoặc đại diện các thành viên hộ gia đình đăng ký thành lập hộ kinh doanh. Hộ kinh doanh cá thể phải đủ điều kiện theo quy định. Và đã được cấp Giấy chứng nhận đăng ký hộ kinh doanh. Mã số thuế còn được cơ quan nhà nước dùng để quản lý, xác định từng hộ kinh doanh cá thể; kiểm soát các thành phần kinh tế trên cả nước bằng hình thức thuế.

Căn cứ theo quy định tại Điểm i Khoản 1 Điều 2 Thông tư 95/2016/TT-BTC về hướng dẫn đăng ký thuế thì đối tượng cần phải đăng ký mã số thuế bao gồm:

“i) Hộ gia đình, nhóm cá nhân, cá nhân có hoạt động sản xuất, kinh doanh và cung cấp hàng hóa, dịch vụ…”

Như vậy, cho dù là kinh doanh nhỏ lẻ, những cá nhân, nhóm cá nhân hay hộ gia đình có tiến hành hoạt động sản xuất, kinh doanh và cung cấp hàng hóa, dịch vụ đều phải tiến hành đăng ký mã số thuế.

Những loại thuế hộ kinh doanh phải nộp

- Lệ phí môn bài

– Hộ kinh doanh nộp thuế theo phương pháp khoán được miễn lệ phí môn bài bao gồm: Hoạt động kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống;

– Mức thu đối với Hộ kinh doanh thuộc diện phải nộp lệ phí môn bài: Có doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm; có doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm; có doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

- Khai thuế khoán

– Hộ kinh doanh khai thuế khoán ổn định 01 lần/năm theo tờ khai do cơ quan thuế cung;

– Đối với hộ kinh doanh nộp thuế theo phương pháp khoán nếu có sử dụng hóa đơn thì doanh thu và mức thuế khoán là doanh thu và mức thuế (không bao gồm doanh thu và thuế do sử dụng hóa đơn).

- Nộp Hồ sơ khai thuế

– Hộ kinh doanh nộp Tờ khai thuế ổn định đầu năm đến Tổ công tác tiếp nhận tờ khai thuế đặt tại UBND xã, phường, thị trấn.

– Đối với Hộ kinh doanh mới thành lập hoặc có thay đổi kinh doanh trong năm thì nộp Tờ khai thuế phát sinh trong năm đến Đội thuế.

– Hộ kinh doanh sử dụng hóa đơn lẻ của cơ quan thuế nộp Tờ khai thuế phát sinh cùng với hồ sơ đề nghị mua hóa đơn lẻ theo đúng quy định.

Mã số hộ kinh doanh cá thể có phải mã số thuế?

Căn cứ khoản 3 Điều 6 Thông tư 95/2016/TT-BTC hướng dẫn về đăng ký thuế do Bộ trưởng Bộ Tài chính ban hành quy định:

“Điều 6. Thời hạn thực hiện đăng ký thuế của người nộp thuế

Người nộp thuế có trách nhiệm thực hiện đăng ký thuế theo đúng thời hạn quy định tại Điều 22 Luật quản lý thuế, cụ thể như sau:

…3. Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh thực hiện đăng ký thuế cùng với thời hạn nộp hồ sơ khai thuế lần đầu. Trường hợp được cơ quan đăng ký kinh doanh cấp Giấy chứng nhận đăng ký hộ kinh doanh thì hộ gia đình, nhóm cá nhân, cá nhân kinh doanh phải thực hiện đăng ký thuế trực tiếp với cơ quan thuế trong thời hạn 10 ngày làm việc kể từ ngày ghi trên Giấy chứng nhận đăng ký hộ kinh doanh.“

Hộ kinh doanh sau khi được cơ quan đăng ký kinh doanh cấp giấy chứng nhận đăng ký. Phải thực hiện đăng ký thuế trực tiếp với cơ quan thuế trong thời hạn 10 ngày làm việc. Kể từ ngày ghi trên giấy chứng nhận đăng ký hộ kinh doanh. Như vậy, mã số giấy chứng nhận đăng ký hộ kinh doanh sẽ không đồng thời là mã số thuế.

Hộ kinh doanh muốn được cấp mã số thuế thì cần phải làm thủ tục đăng ký mã số thuế tại chi cục thuế quản lý. Căn cứ khoản 7 Điều 7 Thông tư 95/2016/TT-BTC:

“Điều 7. Hồ sơ đăng ký thuế

…7. Hồ sơ đăng ký thuế đối với người nộp thuế là hộ gia đình, nhóm cá nhân, cá nhân kinh doanh quy định tại Điểm i Khoản 1 Điều 2 Thông tư này

a) Đối với người nộp thuế là hộ gia đình, nhóm cá nhân, cá nhân kinh doanh đăng ký thuế trực tiếp với cơ quan thuế:

a1) Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh, trừ trường hợp nêu tại Điểm a2 Khoản này, hồ sơ đăng ký thuế gồm:

– Tờ khai đăng ký thuế mẫu số 03-ĐK-TCT và các bảng kê (nếu có) ban hành kèm theo Thông tư này;

– Bản sao không yêu cầu chứng thực Giấy chứng nhận đăng ký hộ kinh doanh;

– Bản sao không yêu cầu chứng thực Thẻ căn cước công dân hoặc Giấy chứng minh nhân dân còn hiệu lực (đối với cá nhân là người có quốc tịch Việt Nam); bản sao không yêu cầu chứng thực Hộ chiếu còn hiệu lực (đối với cá nhân là người có quốc tịch nước ngoài và người Việt Nam sống ở nước ngoài).

a2) Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh của các nước có chung đường biên giới đất liền với Việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu, hồ sơ đăng ký thuế gồm:

– Tờ khai đăng ký thuế mẫu số 03-ĐK-TCT và các bảng kê (nếu có) ban hành kèm theo Thông tư này;

– Bản sao không yêu cầu chứng thực một trong các giấy tờ còn hiệu lực như sau: Giấy chứng minh thư biên giới, Giấy thông hành xuất nhập cảnh vùng biên giới, Hộ chiếu hoặc Giấy tờ có giá trị xuất nhập cảnh khác được cấp theo quy định của pháp luật của nước có chung biên giới (đối với cá nhân kinh doanh);

– Bản sao không yêu cầu chứng thực Giấy chứng nhận đăng ký hộ kinh doanh do cơ quan có thẩm quyền của Việt Nam cấp (đối với cá nhân kinh doanh);

– Bản sao không yêu cầu chứng thực Giấy chứng nhận đăng ký kinh doanh theo quy định của pháp luật của nước có chung biên giới (đối với hộ kinh doanh).

a3) Trường hợp đại diện hộ kinh doanh đã được cấp mã số thuế cá nhân, khi phát sinh hoạt động kinh doanh, hồ sơ đăng ký thuế gồm:

– Tờ khai đăng ký thuế mẫu số 03-ĐK-TCT và các bảng kê (nếu có) ban hành kèm theo Thông tư này. Trên tờ khai ghi mã số thuế của đại diện hộ kinh doanh đã được cấp;

– Bản sao không yêu cầu chứng thực Giấy chứng nhận đăng ký hộ kinh doanh (nếu có);

b) Đối với người nộp thuế là hộ gia đình, nhóm cá nhân, cá nhân kinh doanh đăng ký thuế thông qua hồ sơ khai thuế, chưa có mã số thuế phải gửi kèm theo hồ sơ khai thuế lần đầu một trong các hồ sơ, tài liệu sau:

b1) Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh, trừ trường hợp nêu tại Điểm b2 Khoản này:

– Bản sao không yêu cầu chứng thực Giấy chứng nhận đăng ký hộ kinh doanh (nếu có);

– Bản sao không yêu cầu chứng thực Thẻ căn cước công dân hoặc Giấy chứng minh nhân dân còn hiệu lực (đối với cá nhân là người có quốc tịch Việt Nam); bản sao không yêu cầu chứng thực Hộ chiếu còn hiệu lực (đối với cá nhân là người có quốc tịch nước ngoài và người Việt Nam sống ở nước ngoài).

b2) Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh của các nước có chung đường biên giới đất liền với Việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu:

– Bản sao không yêu cầu chứng thực một trong các giấy tờ còn hiệu lực như sau: Giấy chứng minh thư biên giới, Giấy thông hành xuất nhập cảnh vùng biên giới, Hộ chiếu hoặc Giấy tờ có giá trị xuất nhập cảnh khác được cấp theo quy định của pháp luật của nước có chung biên giới (đối với cá nhân kinh doanh);

– Bản sao không yêu cầu chứng thực Giấy chứng nhận đăng ký hộ kinh doanh do cơ quan có thẩm quyền của Việt Nam cấp (đối với cá nhân kinh doanh);

– Bản sao không yêu cầu chứng thực Giấy chứng nhận đăng ký kinh doanh theo quy định của pháp luật của nước có chung biên giới (đối với hộ kinh doanh).“

Hộ kinh doanh không có mã số thuế bị xử phạt thế nào?

Hộ kinh doanh là mô hình hoạt động tương đối linh hoạt trong đời sống xã hội ở nước ta. Việc kinh doanh đa dạng các ngành nghề với mô hình gọn nhỏ đã giúp cho hộ kinh doanh phát triển mạnh mẽ. Để quản lý hoạt động kinh doanh của Hộ kinh doanh thì cơ quan Nhà nước cũng ban hành mã số thuế cho hộ kinh doanh.

Vì vậy hộ kinh doanh là đối tượng phải tiến hành đăng ký thuế và nộp thuế bắt buộc theo quy định của pháp luật. Trong trường hợp hộ kinh doanh không tiến hành đăng ký sẽ bị xử phạt căn cứ tại Điều 7 Thông tư 166/2013/TT-BTC:

- Nộp hồ sơ đăng ký thuế quá thời hạn quy định từ 01 đến 10 ngày. Phạt cảnh cáo nếu có tình tiết giảm nhẹ;

- Nộp hồ sơ đăng ký thuế quá thời hạn từ 01 đến 30 ngày. (Trừ hợp hợp quá thời hạn từ 01 đến 10 ngày nhưng có tình tiết giảm nhẹ) là phạt tiền 700.000 đồng; nếu có tình tiết giảm nhẹ thì mức phạt tiền tối thiểu không thấp hơn 400.000 đồng; nếu có tình tiết tăng nặng thì mức phạt tiền tối đa không quá 1.000.000 đồng.

- Nộp hồ sơ đăng ký thuế quá thời hạn quy định trên 30 ngày; hoặc không nộp hồ sơ đăng ký thuế. Nhưng không phát sinh số thuế phải nộp: phạt tiền 1.400.000 đồng; nếu có tình tiết giảm nhẹ thì mức phạt tiền tối thiểu không thấp hơn 800.000 đồng; nếu có tình tiết tăng nặng thì mức phạt tiền tối đa không quá 2.000.000 đồng.

Thông tin liên hệ

Trên đây là tư vấn của Luật sư 247 về vấn đề “Hộ kinh doanh cá thể có mã số thuế không”. Chúng tôi hy vọng rằng bạn có thể tận dụng những kiến thức trên; để sử dụng trong công việc và cuộc sống.

Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn, giúp đỡ khi có nhu cầu; về các vấn đề liên quan đến giải thể công ty, giải thể công ty TNHH 1 thành viên; tạm dừng công ty; coi mã số thuế cá nhân; mẫu đơn xin giải thể công ty, giấy phép bay flycam; xác nhận độc thân, đăng ký nhãn hiệu, … của Luật sư 247. Hãy liên hệ hotline: 0833102102

Mời bạn xem thêm

- Cách tra cứu mã số thuế của người phụ thuộc mới nhất

- Thay đổi thông tin mã số thuế cá nhân nhanh, đơn giản 2022

- Hồ sơ, thủ tục đăng ký mã số thuế cá nhân mới nhất

- Hộ kinh doanh có cần hóa đơn đầu vào không?

- Dịch vụ đăng ký hộ kinh doanh giá rẻ trọn gói 2022

Câu hỏi thường gặp

Cần làm thủ tục đăng ký mã số thuế hộ kinh doanh trong thời hạn 10 ngày làm việc kể từ ngày ghi trên giấy chứng nhận đăng ký hộ kinh doanh.

Theo Khoản 2 Điều 5 Thông tư 105/2020/TT–BTC hướng dẫn về đăng ký thuế, mã số thuế là mã số doanh nghiệp, mã số hợp tác xã, mã số đơn vị phụ thuộc của doanh nghiệp, hợp tác xã được cấp theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký hợp tác xã.

– Tên người nộp thuế;

– Mã số thuế;

– Số, ngày, tháng, năm của giấy chứng nhận đăng ký kinh doanh hoặc giấy phép thành lập và hoạt động hoặc giấy chứng nhận đầu tư đối với tổ chức, cá nhân kinh doanh;

– Số, ngày, tháng, năm của quyết định thành lập đối với tổ chức không kinh doanh hoặc giấy chứng minh nhân dân hoặc hộ chiếu đối với cá nhân không kinh doanh;

– Cơ quan thuế quản lý trực tiếp;

– Ngày cấp giấy chứng nhận đăng ký thuế.